她理财 App

她理财 App

大学生怎么理财?#老班有办法#

今天老班在开课前,要先朗读一封信,出于保护用户隐私的考虑,就姑且给主人公起个化名吧~~~

一封来自钱小白的信:

亲爱的班班,

我大二了,虽然也偶尔当个家教教英语、数学什么的,但每月生活费还是主要靠家里给。爸妈到也没说什么,但是我看到她理财里的姐妹都说理财要趁早,可是作为大学生的“钱小白”,一没钱(还都花了),二不懂如何理财(学医的)。肿么破?

亲爱的钱小白同学,这一课,我们就专门为你来讲讲大学生群体如何开始理财之路。

理财关键词:记账、储蓄、意识、自我提升

人群现状扫描:

财务诊断:本金少、收入有限、花销弹性大

此阶段理财目标:√培养理财意识

√养成储蓄和记账的好习惯

√积累投资理财知识及实践经验

√了解资本市场

大学生朋友们请记住这句话:在这个阶段,收益不是首要重点。

(如果你是硕士研究生,请参考上面的要点;如果是直博,也可参考;如果是工作数年又重新回到校园,嗯,这样的人群是不适用的,我们以后再讲!)

大学生=理财新新人,此阶段的理财重点:

*老班掉书袋时间:按照生命周期理论,大学阶段属于探索期。在此阶段的理财重点主要有以下几个方面:1.形成理财意识

理财是一件越早开始越好的事情,不要输在起跑线上。为什么早开始这么重要?一会儿看个例子你就明白了。

2.养成储蓄和记账的习惯

要理财,你得先有财可理啊!

储蓄记账之前都有系统讲过:

#老班有话说# 想致富?先管好你的储蓄

三天会记账之第1天:日常收支怎么记?

三天会记账之第2天:年度收支怎么办?

三天会记账之第3天:不会做预算,记账也白记

3.学会妥善使用信用卡

大学期间因为没有正式工作,所以正常情况下无法申请自己为主卡人的信用卡,但是可以以父母为主卡人,申请一张附属卡。虽然使用附属卡不能建立自己的信用记录,但早一点开始接触信用卡,可以加强你对信用消费的理解,而利用免息期进行理财,能够让你非常直接地体会到理财的好处。

4.学习投资理财知识,并通过实践加深理解

学习投资理财,认识和了解各种投资理财工具。

这里给刚开始学习理财的同学推荐几本书:

先来自卖自夸推荐两本她理财出品的理财入门书:

理财微课堂:轻松入门学理财

理财微课堂:21天变财女

另外,《小狗钱钱》《穷爸爸富爸爸》也是很多理财小白进行入门学习的选择。

光看书学习不够,还得多实践操作,培养自己对市场的关注和敏感性,养成每天看财经新闻的习惯,可以渠道和方法有很多:

√门户网站的财经频道

√好的金融财经领域微信号

√财经类电视节目

5.理财的同时,不要忽视投资自己

学生的本职是学习,大学阶段是时间最充裕、经历最旺盛的人生阶段,无论是本专业的学习,还是学理财学投资,都应当充分利用好这个黄金时期。

此外,结交一些业界前辈,也是大有好处的。这里说的业界,既包括你本专业领域,也包括金融圈人士。

6.正确对待开源这件事

这里顺道说下开源的事,虽然这个问题不太属于理财、投资范畴,但是属于“收入”,和一个人的职业生涯有关,所以还是说一说。大学阶段财务上面临的主要问题是没钱,很多同学会选择做一些兼职工作来增加收入。上学期间打工老班是不反对的,但是有几点建议:

①切忌本末倒置,不要单纯为了挣钱而挣钱。要知道,你都读到大学了,顾好学业,按部就班找实习、找工作,将来收入怎么都不会太差,挣钱的事儿应该不差这一时半会儿。所以,选择的兼职最好是兼顾两点:是否和专业相关(提前实习),这样能为将来职业上的发展积累经验;是否能提升某项技能,这是你将来出入职场证明自己不是菜鸟时用得上的。

②实习是最好的兼职。一方面实习是跟专业相关,能为毕业后正式工作打基础,提高你的收入起点;另一方面实习期可能会有一些收入。即使没收入的实习,其实也是在为自己未来就业铺路,算是一种无形收入。

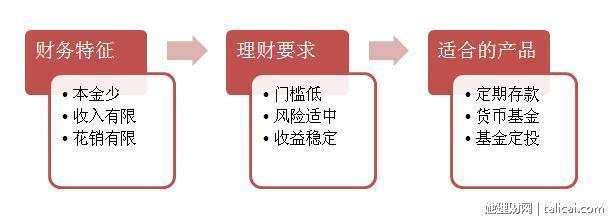

大学阶段适合的投资理财工具:

根据大学生的财务特征,相应适合的理财投资产品应该具备的特点是:门槛低、风险适中、收益稳定。对应的几种产品有:定期存款、货币基金、基金定投。

第一年理财本金最少,可先选择定存或货基,主要达到储蓄作用。后面几年随着积蓄增加,以及理财能力的提高,可逐渐分散配置,加入基金定投(股票型、混合型、指数型),提高整体收益水平。

回到钱小白的案例,老班不能让你白白写封信来,意见还是要给的!

给“钱小白”们的建议:

从大一开始,不管打工也好,得奖学金也好,省吃俭用也好,每个月雷打不动存下500元——一定要设定这样的目标给自己(金额可以根据经济条件调节,但是老班上学的时候,每月盈余500的同学可是大有人在,现在几十年过去了 ,物价上涨了辣么多,500这个目标应该不算多)。

,物价上涨了辣么多,500这个目标应该不算多)。

然后我们再拿这500算比账,假设:

(一)按最差算,四年48个月每月都存500(无增长),全部用来买货基,按照4%的年化收益率算,四年后大学毕业时小白你将有25,980元。注意,这是按照存钱不增长、理财方式单一、投资收益率往低了算得出来的结果,是低估的,但也有两万多呢。作为毕业后的第一桶金是不是还不错?——现在你知道为什么总是强调理财要趁早了吧。(二)再算算好一点的情况,第一年按照每月500存货基,粗算一年后有6,111元,这笔钱存个三年定期现在差不多能有4.8%。第二年依然每月存500,拿出200做基金定投(现在不少基金的定投都是100起),剩下300还是存货基。第三年和第四年每月存700,其中500定投,200货基。四年后可以有:

①定存的6111元三年到期连本带息有7,033元;

②后三年货基的钱到毕业时将有8,960元;

③后三年基金定投(假设平均10%年收益,不算高)16,290

三项加起来一共32,283元(粗略计算),稍稍多攒那么一点点,加上多花些心思打理,又多出6K多。理财的感觉是不是很美妙?

——以钱生钱,这就是理财的精妙所在,不影响你学业发展、专业提升、职业上升,只是八个字:把钱留住、合理投资。

【小作业】自认为是理财新人类的你,请制定一份你自己的理财计划,包括以下内容:①存钱计划——每月存多少钱②储蓄分配——每月存的钱投入到哪些地方,分别多少钱③攒钱目标——每一年年末要存到多少钱(包括每月储蓄以及投资收益)

时光难倒回~

大学的我只会定存

研一研二的我只会买理财

早点进她理财,我想我会配置得更好,少走弯路

谢谢老班~

1、每个月存600~700

2、每月固定时间存500三个月定存,到期自动续存(已开始两笔)

每月拿出100~200投入股票基金(目前基金里面已有近2000,略亏损,长期持有不怕)

攒钱助手目前投了笔3个月和6个月,三个月到期再存一笔3个月。

目前花呗额度3000,打算用了把还的钱放余额宝等到还款日自动还款

手上有张家长给的额度7000的信用卡,平时帮别人买了东西拿到钱先放余额宝赚收益

3、今年年末能攒1w5+,现在已经手上已经有1w左右。

目前我没有详细的投资收益。我能做到的就是不乱花钱。这样就算对自己手里的钱掌握的不详细钱也泡不到哪里去的感觉

定投最开始是我妈妈规定的,后来变为兴趣了,现在彻底变为女汉子了[奋斗]

从高三毕业开始认真攒钱的 之前也有但不多那时也不太接触理财渠道也不多

其实收益最多的是股票基金吧 12年的时候我记得最低有到1.4元左右,现在是2.5左右,进场时间比较好吧。

觉得老班的思路真好~~我读本科的时候一个月1500的生活费,都被我吃掉了

提前规划真心很重要啊