她理财 App

她理财 App

#有钱还得会安排#D1:留不住钱理啥财

小长假来啦,老班昨天一高兴走得太急就忘了提前预报:咱财女学堂清明小长假三天照常开课。这次老班策划了一套“有钱还得会安排”系列,说白了就是各种规划配置。先预报下三天的内容。

D-1 留不住钱理啥财——从工资规划入手,有效存钱,积累本金,解决没财可理的烦恼;

D-2 资产配置要合理——科学有效配置资产,走出不是风险太高就是收益太可怜的困局;

D-3 基金会买才能赚——依照性格选基,买对基金配好比,从此告别养鸡不下蛋的窘境。

接下来先宣布个大作业,小长假最后一天交上来。最近市场环境大变,好多同学年初制定的理财计划已经提前超额完成了。前一阵又看到同学们都在晒一季度理财收入,正好二季度刚刚开始,就来做个总结计划书。按照以下格式,直接留言就行。

2015年理财计划目前已完成进度: %

二季度投资调整计划:哪些增哪些减、调整后资产配比、二季度理财收入目标值。

目前你理财收入最大的一项来源于?

——————————————下面进入正题——————————————

长假第一天,先说说怎么把钱留下来。

最近春暖花开,天气好、心情好、行情也好,大家纷纷都在晒收益。很多同学就跟班班哭诉啊,那谁谁谁一个月收益比我本金还多,那谁谁谁一个季度理财收入比我全年结余都高,诸如此类。

世界上最悲伤的事莫过于人家收益率比你低,可收益却远远甩你几条街。

为啥?因为人家本金多呗!你就一千块钱,翻一番也才赚一千;人家有10万,买只基金,涨个10%不难吧?轻轻松松就能赚1万。

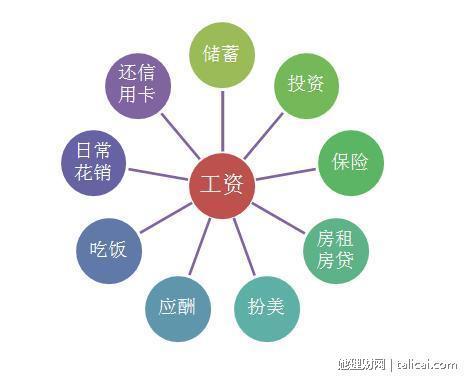

我的意思你造了吧?本金的力量不可小视。本金从哪儿来?对咱们工薪阶层来说,主要来源就是工资。所以合理规划工资,有效储蓄,对于理财投资是无比重要的基础。

要从源头上解决问题,最好是工资一到手先按需要分成几份,不乱花才能留得住。

每个人收入水平、花销水平、家庭状态都不一样,所以具体分成多少份,每一份多少钱要根据自己实际情况。如果你有记账和支出分析的好习惯,工资规划就不难。我们针对大部分人的情况,认为到手的工资基本上应该分成这样几份:

1. 储蓄:要想攒下钱,就得养成强制储蓄的习惯。工资到手先存起来一部分,可以放到货基里做日常生活应急预备金。通常来讲,应急的钱应该能够满足3-6个月生活费。

不过老班要提醒一句:收入目前较低的同学,不要为了储蓄影响生活,这个阶段应该通过增加收入来提高储蓄空间。

2. 吃饭:民以食为天,一日三餐、水果、牛奶、零食等等,每月需要花多少,心中有数,做好计划不乱花。

3. 日常花销:交通费、水电煤气、手机费、上网费、养车养动物…哪儿哪儿都得花钱,这部分是没有弹性的开销,更要做好预算,留出足够资金。

4. 信用卡还款:信用卡还款日要牢记,在手机上设个备忘,账单一出就提前准备出这部分钱。

5. 应酬:社交是要有的,建议可以建立专门的“社交基金”,留出相应的钱。但注意要设定警戒线,以免超支。另外也要根据自己经济实力来,别为面子买单。

6. 扮美:女孩纸嘛,喜欢漂亮衣服包包,没事儿添置点儿护肤品化妆品很正常,但是不要过度,提前计划别超标。

【小贴士】

上面2-6加起来就是我们的日常消费支出,建议这部分控制在月收入的50%以内。

7. 房租/房贷:这一项负担比较重,并且没有任何弹性,必须提前预留。不管房租是按季度还是按年交,都应摊算每月负担额,从工资里留出这部分钱。

房租或房贷支出最好不超过月收入的20%-30%。如果超过了,就努力尽快提高收入吧,否则压力就比较大。

8. 保险:将保险费平摊到每月,从工资中预留。另外,购买保险时可以参照“双十原则”:保费应占年收入的10%,保额应为年收入的10倍。

9. 投资:重点来了。正如这一课开头所说,这些钱是你理财致富的基础,除了上面提到的那些生活必需开支,每个月也要留出投资理财的钱,积少成多。

注意:投资所带来的收益最好不要归入收入进行下次分配,应该继续投资。这样就不会打乱你设定好的理财计划。投资额度应至少为月收入的10%,否则难以形成规模。如果投资金额过低,先努力增加储蓄,等积累起了一定的资金再做投资。资金充裕的同学,投资占比也不建议过高,风控永远是投资的第一要务。

当然,除了省着花,使劲赚也是让储蓄快速增加的好办法。所以不妨也想想怎么去有效开源。

解决完本金的问题,下一课说说怎么配置资产,让你的投资降低风险的同时提高收益。

交作业了:

2015年理财计划目前已完成进度:21.5 %

二季度投资调整计划:因为不懂,今年才开始接触股票,一季度就放在里面5K,二季度维持不变,基金2-3W之间吧!

二季度理财目标:5K

目前你理财收入最大的一项来源于基金!