她理财 App

她理财 App

#有奖分享理财# 如何设计一个12%收益的资产配置

我没有想到自己写的征文 #有奖分享理财故事# nannan小两口的幸福理财之路获得了那么多祝福和认可,有的财蜜觉得我的文暖暖的,给大家带来积极的正能量,我看后非常感动,感谢财蜜们的支持、鼓励和祝福~~

理财这件事,让我越发觉得其实它只是生活的一条线,甚至只是一个点,却暗藏着巨大的哲理和智慧,考察着智商、考验着人性,给我们机遇,也会为我们悄悄制造陷阱。我希望通过理财这件事儿,大家最终获得的不仅是财富,更是加深对生活和人生的感悟,增长对事情的处理能力,在顺境和逆境都能淡然处之,不骄,不躁,不急,不怠。

很多财蜜看到我的文章,希望我能分享我家的资产配置方案。其实这个方案也经常变动,比如最近持续降息,或者P2P风险增加,我都会酌情调整,这篇就写写我家怎么配置资产,仅以此给大家作为一个参考。

我家的资产配置经历了几个版本的改变,从最初的超级保守,到后来的大胆进入股票基金,再到后来设计的充分分散平摊风险,但操作麻烦,最后经过思考和整合,开始精选出最合适的渠道,历经了一个周期。

一

我个人情况的分析。

1. 家庭资产规模不大,刚结完婚,刚刚起步。不适合过于分散。

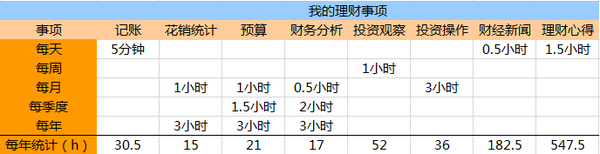

2. 我可以投入到理财的时间比较有限,因为现阶段大部分时间要用来上课、读书和写文字,之后工作还会比较忙,还希望把英语口语精进一步,另外有时间可以开始法语的学习。所以,算下来,我能投入到理财的时间差不多是这样的。

不算不知道,一算吓一跳。我以为自己在理财上投入的时间不是很多,但是算下每天浏览财经新闻和写理财心得的时间,我全年要花费900个小时,平均每天2.5小时。但是除了看财经新闻和写理财心得,每天不到半小时,这个工作量还是可以接受的。因为看财经新闻也是工作和学习的需要,写理财心得是兴趣爱好,也是锻炼自己的思维和写作,这两个属于一处投入,多处产出。

好,如果我平均到每天只有半小时可以用来进行包括记账、花销统计、预算、财务分析、投资观察和投资操作的一系列理财行为,那么我每个月可以给投资操作3个小时的时间。

3. 我的理财知识正在快速增加,这得益于一直以来的读书、培训、写作和交流的学习。可以用一部分资金尝试新的理财渠道,不断筛选出最为适合自己的。

4. 我的投资偏好区域保守和稳健之间,正在向稳健过渡。兼顾安全性的基础上,稳步增加投资收益率。

二

根据以上客观情况,我的投资策略是做熟做精,保稳,开拓创新,不要频繁操作,善用工具。

1)做熟做精:做熟是为了考虑资金安全性和节省时间。之前我比较了解的渠道是理财、火鸡、定投和P2P,这几个都有操作过,我先把自己熟悉品类上配置上。随着之后的投入,我要在定投和P2P上,做精,打井就要深!

2)保稳:主要考虑资产的安全性和流动性。稳定是构建一个系统非常重要的一件事,不只是理财。我要用一部分资金保障当下和未来,这部分就是提供资产的稳定性和投资心态的稳定。

3)开拓创新:我在上一篇说了,理财也要顺应时代,新的投资品类层出不穷,我要拿点小钱去尝试下,这个非常有必要,更重要的是对未来投资感觉的培养,倒真不是为了盈利多少。打算对可转债去了解下。

4)不要频繁操作:固定收益类的可以放置时间较长些,长短搭配,银行理财类要提高长期的比例,适当可以增加收益;P2P长短结合,保证每个月都有一笔到期,实现60存单的效果。

5)善用工具:一些APP工具可以节省时间,谢谢大大姐给我推荐的玉米投手(管理固定收益类),我知道还有基金豆(管理基金类)、西瓜理财(固定收益类)。

最后,股票不碰,知识不足,太耗时间。查理芒格说过,我知道哪里有危险,我只要不去就行了。和君王明夫先生是中国证券交易的第一代证券师,曾是国泰君安的投资部总经理,他说,他对熟悉上证的水性,就专心在这个市场做,香港市场和美国市场是决计不会去碰的。大牛尚且如此有自知之明,我还是稳稳的走一条适合我自己的路吧,不羡慕人家吃肉。

德不匹位,必有栽秧。我说,能不匹位,也好不到哪儿去。能力和自我定位必须准确,并不是说股市是洪水猛兽,当我有一天对股市熟悉了,我可以进入,但不是现在。

三

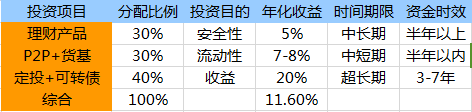

我的资产配置,实际分配如下表所示:

首先,越简单,操作性越强,我只选择了5类产品,其中,

理财和货基两类产品不需要继续考察和学习,

P2P和定投需要继续在平台和投资策略上深入学习,

以上四种都是自己熟悉的品类,做熟,降低时间投入和不可控性;

可转债是新的品类,少投入一些,作为尝试。

之前我还选择了保本基金和债券基金,但是后来分析他们的三要素,发现可以并入理财产品和货基里,就不要可以分散。分散资产会降低风险,但是增加操作复杂程度,占用大量时间。所以也要做到平衡,如果A和B渠道的风险是同类风险,就不要再去刻意分散。

每个投资渠道有它要完成的任务:

理财产品是我派出最忠心耿耿的元老大将,它一直非常让人放心,虽然体力(收益)日渐下降,但是可以保住兵将(本金)基本不受损伤。

P2P和货基这组搭档一面去获得较高收益,一面去保住稳稳的备用金,他们二人一携手,保证了收益和安全性,还把流动性高发挥到了最大化。我把P2P按照分散原则,放在3-6个平台,每个平台保持期限不同的2-4笔,但每个平台都不会超过一个最大限额,不管有什么奖励活动,不可违背纪律。采取近似12存单或60存单的方法,每月都有一笔到期~

第三路资金军队是去开疆拓土的,我长时间不打他们的主意,不在乎一城一池的得失,而是要看长期的收益,我希望他们获得利润的最大化。现阶段,20%是一个年化的止盈点,综合理财收益只要达到这个收益就可以落袋为安,到每笔操作上,可以根据情况在15-50%落袋为安。

以上就是我家理财资金配置的基本思路,如果大家有更好的想法,欢迎交流~~

学习了

还好,和宜人贷差不多,但是期限很多选择,我用来打理一部分火鸡的,火鸡收益太低了

就是挖财社区的

真棒,感觉楼主总是那么心平气和不受外界打扰

亲,想问下你买的理财产品是哪个银行的,什么名称呢![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

这个可转债在哪里买的呢

是不,我也觉得,除了基金定投,其它任何股票类都不碰

亲,问下哈,是宜人贷理财和挖财记账理财APP吗?

收藏了,认真学习一下。。膜拜。

学习了