她理财 App

她理财 App

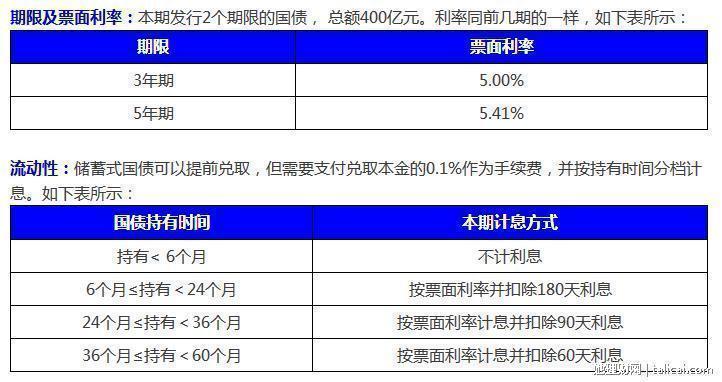

即使只存3年 也可以选择5年期国债

国庆放假前,我问朋友们:我有一笔2W元,2017年12月21日要用,我该如何存钱,既保证收益,又保证安全性。有一个朋友建议说存3年的国债。私以为是很好的建议。10月10日买3年期的国债,每年享受5%的收益,挺赞的。

刚刚在坛子里看了好规划的《请别错过今年最后一期储蓄国债 ︱ 投资机会》,我突然想算算看如果把这2W买成5年期的国债,依然是满3年后赎回,会有怎样的收益。

CASE 1:2W直接买入3年期国债,到2017年10月10日,共计利息收入2W*5%*3年=3000元

CASE 2:2W买成5年期国债,到2017年10月10日,提前2年支取,共计利息收入 (2W*5.41%*3年)-60天利息(2W*5.41%*60天/365天)-0.1%的手续费=3048.14元

也就是说,同样只存3年,买5年期的国债可以比3年期的国债多出收益48.14元。更重要的是,2W并不是很大的数目。很有可能2017年10月10日我又攒到了2W元,就不需要把这5年期的国债提前支取了。

对我而言,这是一种新的思路,因为我规划资金从来都是掐着时间去做的,从来没有想过特意买5年的国债,然后只用来享受3年的利息。思路一转变,5分钟的时间,收益就能增加48.14元。这真是棒极了。

你这样算是不对的,看似是在满3年情况下提前支取5年期国债也比3年期正常到期收益高,觉得你赚了?????

不!你只看到了3、5年同样存20000元后者多出的那48.14元收益,越忽略了因为提前支取而失去未来两年5.41%的利息获得,那两年的获息是这三年的6.74倍!并没有赚,因为亏的是未来。

赚还是亏,是相对而言的

那笔钱本来就是打算3年后要用的

我们这里不知道银行抢国债的人多不多

不过我看农业银行的网银抢的也不是很厉害嘛

哈哈,你这样想真棒

我觉得用你这个思路做工作,以后肯定能做的特别好