她理财 App

她理财 App

#家庭负债率#合理的负债,我愿意!

曾经我家是完全没有负债的,一套自住房不是自己名字,一套学区房为了落户。没有尝过还贷款的滋味,也不知道是好还是坏。

在我认为,一定的负债率还是必要的,尤其年纪轻轻的时候,合理的负债是一种动力,聪明的使用负债和杠杆,也是一种相当不错的能力。

今年开始,背上了一些贷款。因为之前不懂得用贷款,理财知识很有限,另外有一些其他原因,我们开始购房换房都是用的全款,

今年年初,下决心买入改善型住房,才背上了一些贷款。

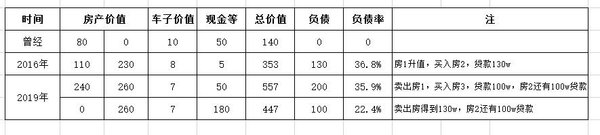

下图是我整理出来的各个时间阶段的负债率

1、曾经的阶段:不说了,房产+现金+车子=大约为140w,负债为0。

2、今年:

房产+现金+车子=大约为353w,负债140w(除去gjj卡内余额,还剩大概125w)。负债率=36%左右

变化为:

之前购买的房子升值了,以及新购入的房子,和贷款。

这个负债率我感觉还是可以接受的。

另外,买了房子以后我们几乎清空了存款,手头没什么钱了,继续累积吧。我们挣钱能力有限,所以速度不会特别快。

慢慢来。

3、未来

未来有若干的方案,之前也提到过。

方案1:

卖出房子1,买入更好学区房3,需要再贷款100w左右。

那么那时候,房产+现金+车子=大约557w,负债200w左右,负债率=35%左右。

其实负债率还算是可以,但是还是房产的比重过多了,房产占比=90%了。

方案2:

卖出房子1,得到现金预计为130w。

房产+现金+车子=大约447w,贷款还有100w,负债率=22%左右

那时候的房产占比大约为50%多一点吧。

不知道哪个比较合理。

我个人愿意背上一些贷款,我觉得,贷款全部(包含公积金部分)不要超过收入的40%,都是可以接受的。

如果公积金计入收入,且每月还款额包括公积金部分,那么目前我们的还款/收入=大约为34%左右。

如果收入和支出都不计算公积金在内,那么比例大概为20%。

如果租出去,把租金也算在内,那么每月几乎不用再额外花费用了。

我们现在也是0负债状态,整合资源,合理负债

我们小家就属于你的曾经阶段0负债,追随你的脚步哈,合理负债

说得对极了

我家唯一的负债是我的车,父母首付,自己还贷。房子肯定不会买了,已经超出我的工资一百倍了,买房已经不现实了。我比较想知道除房车之外,还有什么地方可以适当负债呢?

我也愿意