她理财 App

她理财 App

我要2017年理财收益翻番

一,理财收益要翻番

想想看我家理财收益2017年可以翻番,听着简直美死啦。 ![[坏笑]](https://static.talicai.com/emoji/qq/emot21.gif)

不过重点是我家今年的理财收益最多6500块。这个钱是不算帮妈妈投资的,我都提前给她结算利息。![[衰]](https://static.talicai.com/emoji/qq/emot17.gif) 按照每天多少钱,收益到了500就给她结算一次。

按照每天多少钱,收益到了500就给她结算一次。

那天我问bf,明年理财收益是否能到一万。他说应该可以,他手上的一年期,到明年就会有收益拉。所以加一起应该比今年能翻番。不过和@碧水白露 姐姐家一个月就一万的收益比起来,还有很大的努力空间嘛。![[开心]](https://static.talicai.com/emoji/qq/emot8.gif)

好在我会自我安慰啊,我们赚欧元的,我这边的通货膨胀不超过0.5%,考虑到利息基本上都是净赚的嘛。唯一有影响的就是汇率的变化了。不过最近人民币跌的惨,欧元也跟着贬值,欧元和人民币貌似在看谁更能跌。

总之全年的理财收益就定到1万3吧。只怪本金太少,没钱啊。

二,资产配置要严格执行

我家目前基本上都在国内投资的,国外的基金我已经不买了。实在税率太高,不划算。

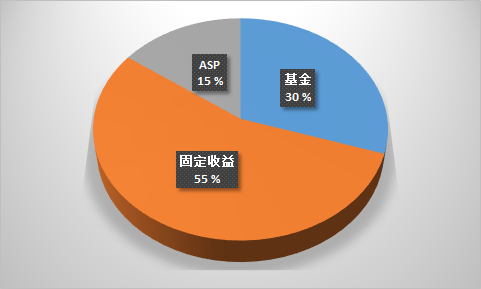

因此国内的就是基金和p2p, 国外的就一个asp.

基金:目前的基金份额占我家的资产配置没有很多,打算17年达到30%,如果理想的话。大多都是股票指数基金。是高风险

ASP:这个就是每三个月投一次,如果买房子就能借到低利息的贷款以及90%的贷款额度,但是上限是12万欧元。这个是零风险

固定收益:这个里面包括货基和攒钱助手。攒钱助手到账以及小她,这两点就让我信赖。p2p的风险还是有点高的。

其它象股票啊,期货啊,黄金啊,我都不懂。银行理财,bf又看不上。国债又买不到。所以我家的资产配置很单一。

这么看来,风险还是有点点高。不过还是可以接受的。

暂时我家不需要考虑孩子的教育金。

bf父母都有养老金,无须我们担心。

我妈妈的养老,我也已经都安排好了。

不懂可以学啊,你看那么多书,学习能力很强,更要践行。

没时间 那些不在我的priority 时间有限 先学更重要的。 而且股票类的 研究国内的 也不能买 我不能半夜起来看股票之类的呀。 国外的 语言还没学会 更不会弄

唉,投资怎么会不在priority呢。

学习的过程需要时间 目前最重要的是芬兰语啊

贬值了,能够投资什么呢?