她理财 App

她理财 App

晒保单,赢奖品——我家的保险配置:寿险+定期重疾+意外

先介绍小家情况:

我,N线城市事业单位工作人员,年薪10万。先生,自由工作者,年薪15万+。两人都是83年的,小孩一个已经五岁啦。保险只是针对我自己的小家而言的,而目前我家最大的外债就是房贷。

关于寿险。我是这样理解的,万一自己(先生)挂了,想给对方(包括小孩)留些钱?留多少?留到什么时候呢?起码至少也要解决最大的房贷问题,让对方(包括小孩)无后顾之忧。

关于重疾。我有社保医保,但先生没有,因此他的重疾保额应该比我多点才行,不要因病致贫嘛。保障时间,起码要到孩子成年了。其实还想配置终身重疾的,但预算有限,过两年再补上。

关于意外。这个实在没什么好说的,就是一定要买。

在小她学习了一段时间,知道有了消费型的保险。就是因为家里有事,犹犹豫豫的,导致去年没有配置好寿险,重疾。这不刚好赶上活动期,把家的保险配置全了,说什么也不能继续裸奔了。

我的保险:40万寿险+15万重疾+30万意外=3171元

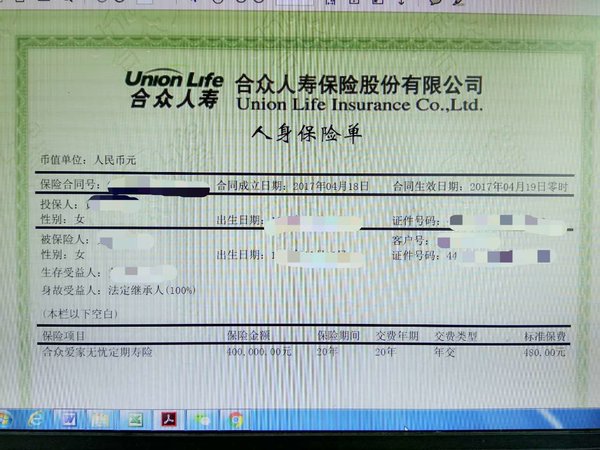

(1)寿险:中民合众爱家无忧定期寿险保障计划(保障20年)

保障内容:寿险

保费:480元

保障期:保20年

保额:40万

购买原因:房贷30多万,覆盖了房贷,这是对另一半最好的交代。其实觉得大白寿险是首选的,但我爸爸因为去年患癌过世(60多岁了),因此不能选择大白寿险,只能选合众寿险。这也警醒了我,要给自己买个保障。当时还想考虑买保30年的,保费要1160元。从最经济的角度来说,买20年的更实惠。

晒保单:

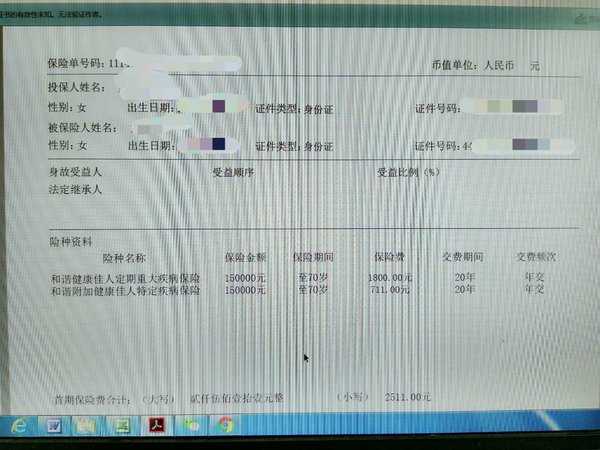

(2)重疾险:安邦健康佳人重大疾病保障计划

保障内容:重疾

保费:2511元

保障期:保至70周岁

保额:15万

购买原因:支持40种重疾+女性特定癌症;身故。

女性特定癌症:乳腺、阴道、卵巢、输卵管、绒毛膜、宫颈、子宫。

(这些女性特定部位罹患癌症,重大疾病中的恶性肿瘤赔付一次,女性特定疾病再赔付一次。等于是双倍赔付)因此就没选健康之享,有针对性点。自己本身有医保社保,保额就买得低点。因为我爸的情况,我还特意去核保了,才买的这一款的。可能你们会觉得保至70周岁,会不会有点长,保至70周岁(2511元)比保至60周岁(要1449元)贵了1062,但我一想到自身的情况,那个时间段也是高发期,女性寿命又比较长(家族方面,我奶奶和外婆都还健在呢),咬咬牙,就把保障期定在70周岁了。还有不要忘记,我83年的。

晒保单:

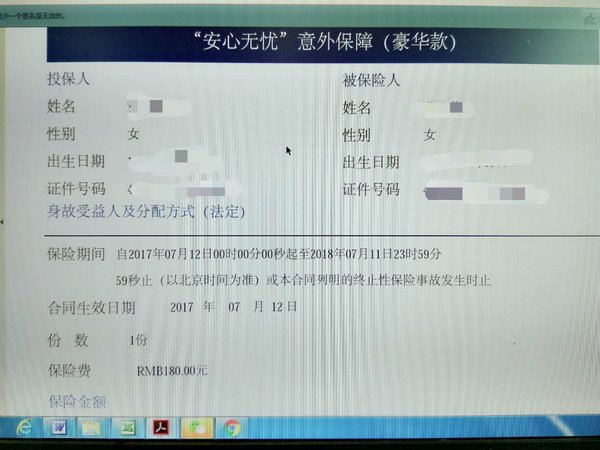

(3)意外险:“安心无忧”意外保障 豪华款

保障内容:意外

保费:180元

保障期:一年

保额:意外身故/伤残30万、意外医疗3万,意外住院津贴180元/天

购买原因:去年买的安心久久综合意外保险还没到期,想想“安心无忧”可以选择时间,把今年的也配置好了。

晒保单:

先生的保险:40万寿险+30万重疾+ 30万意外=4181元

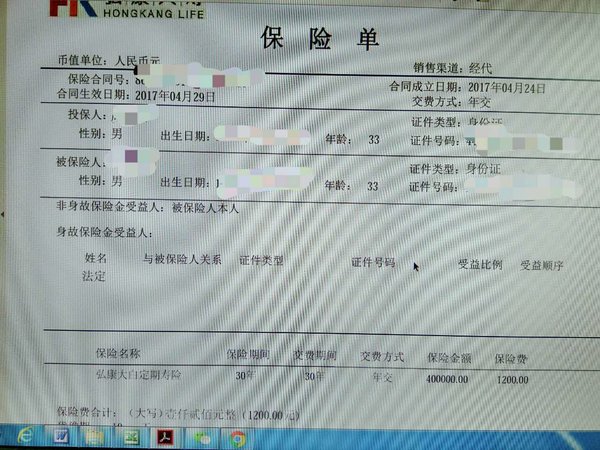

(1)寿险:大白定期寿险 30年交

保障内容:寿险

保费:1200元

保障期:保30年

保额:40万

购买原因:房贷30多万,覆盖了房贷,一家之主顶梁柱,必须保障好。刚开始选的时候选了20年交的,后来在网站预约的顾问告诉我还有30年交的,立马选择了30年交的。要最大利用好保险的杠杆嘛。

晒保单:

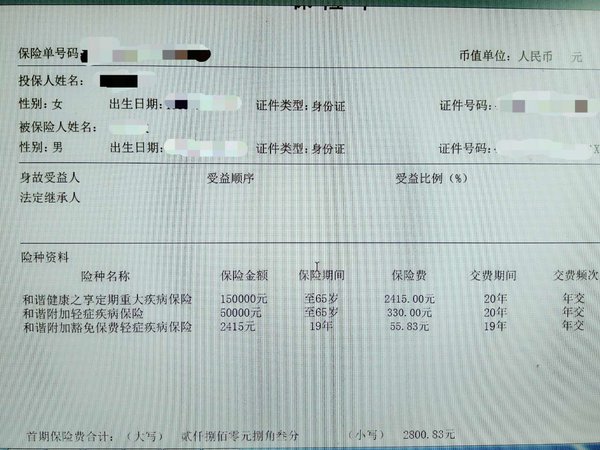

(2)重疾险:安邦健康之享重大疾病保障计划

保障内容:重疾

保费:2801元

保障期:保至65周岁

保额:15万

购买原因:一旦得了重疾,致命打击,健康之享第二年保费翻倍,第二年起保额就有30万了。先生本身没有医保,只有农村合作医疗,保额就买大点。保至65周岁,其实保障时间也就是32年的,没办法,83年的。

晒保单:

(3)意外险:“安心无忧”意外保障 豪华款

跟我的一样。就不再上图啦。

晒保单:略。

小孩的保险:20万重疾+?万意外 =360元

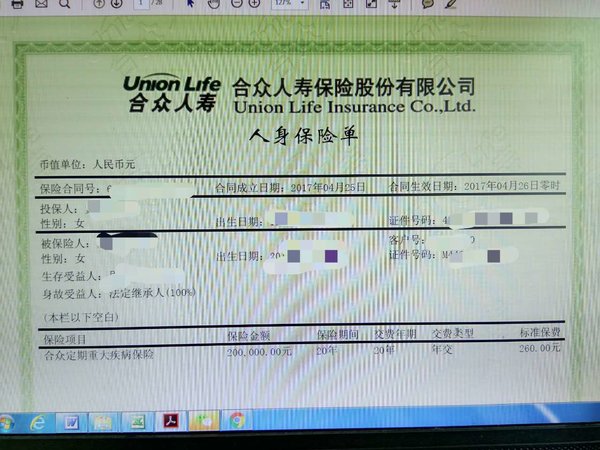

(1)重疾险:合众定期重大疾病保险

保障内容:重疾

保费:260元

保障期:保20年

保额:20万

购买原因:现在因为生病产生的轻松筹太多了,装修污染导致的白血病等等,让人防不胜防呀,小孩的重疾险必须买。小孩的重疾买个20年,到时她也成年了,让她自己接着买。合众这个18岁以前是儿童重疾,针对儿童的,到期自动转成成人重疾。我觉得更有针对性。

晒保单:

(2)意外险:中国人寿的一款

保障内容:意外

保费:100元

保障期:保1年

保额:?万

购买原因:在幼儿园统一购买的意外险,大概内容就是这个。记得不是很清楚了

晒保单:略。在幼儿园班主任里。![[惊]](https://static.talicai.com/emoji/qq/emot9.gif)

(3)教育金:平安金宝贝

给小孩买的,每年2万,交5年,已经交完了。买的时候没想那么多,但想到可以让先生当作强制储蓄,就同意买了。来了小她后才发现这都是坑,哎……说多了都是泪。这个也就忽略不计了。

晒保单:略。以免让我重提伤心事。![[抓狂]](https://static.talicai.com/emoji/qq/emot27.gif)

我们家的保险保费合计:3171+4181+360=7712元

年收入25万+,保费占3%,我想也在可以接受的范围内的。

总结:在挑选保险过程中,发现年轻就是本钱呐!发现年轻就是本钱呐!发现年轻就是本钱呐!因此,买保险一定要早,早买早享受,早买更划算!

想想后面应该还要补齐我和先生的终身重疾,一家的医疗险。如果二胎的话,还要增加我俩寿险的额度。

起码目前来说,我们应该可以暂时安下心来,勇往直前了。

后话:发帖子可费时间了,佩服小她的各位姐妹们。@保险小秘书 我这样发帖符合要求了吧,等着奖品呢![[开心]](https://static.talicai.com/emoji/qq/emot8.gif)

符合要求的,这两项都已经登记了吧?

现在去登记。谢谢加精!!第一篇被加精的帖子,开心。。

安邦健康佳人重大疾病保障计划在哪里买?

保险购置的非常全面 爸爸妈妈都应该加意外险哦 还有住院医疗险一定要补的 可以的话加防癌险 这样保险方面就没问题了 就是网销产品的条款以及后期的赔付是问题 小额赔付还行 大额可能就会有问题了 而且买重疾险一定要看看保的是哪些病 40万保额 交2千多元钱 是消费险吗 现在没有什么压力 10年之后就有压力了 大家买保险要多考虑

看来真的要趁早买啊

哇,写的很详细,很全,很厉害,

请问楼主都是在网上买的吗?我最近想给孩子和老公买,觉得别人给我推荐的都太贵了,

泰康的健康有约重疾的,怎样?您了解吗?

楼主基本上把家里人的保障都配置全面了,很厉害啊,不过同意楼上的观点,建议配置住院医疗,选择0免赔或者现在比较火的百万医疗,解决真的得了大病的医疗费用问题,把重疾险当做因疾病而不能工作的收入补偿,得病后是否需要工作继续维持家庭开支对身体的康复也是至关重要的啊。

也是纠结要不要在她理财里面买商业保险

感觉你们买的好便宜,都是消费型的是吧?

消费型的要便宜些

亲,想问一下为啥你说10年之后就有压力了,看不懂,求细说,谢谢