她理财 App

她理财 App

晒保单,赢奖品——我家的保险配置:寿险+定期重疾+意外

先介绍小家情况:

我,N线城市事业单位工作人员,年薪10万。先生,自由工作者,年薪15万+。两人都是83年的,小孩一个已经五岁啦。保险只是针对我自己的小家而言的,而目前我家最大的外债就是房贷。

关于寿险。我是这样理解的,万一自己(先生)挂了,想给对方(包括小孩)留些钱?留多少?留到什么时候呢?起码至少也要解决最大的房贷问题,让对方(包括小孩)无后顾之忧。

关于重疾。我有社保医保,但先生没有,因此他的重疾保额应该比我多点才行,不要因病致贫嘛。保障时间,起码要到孩子成年了。其实还想配置终身重疾的,但预算有限,过两年再补上。

关于意外。这个实在没什么好说的,就是一定要买。

在小她学习了一段时间,知道有了消费型的保险。就是因为家里有事,犹犹豫豫的,导致去年没有配置好寿险,重疾。这不刚好赶上活动期,把家的保险配置全了,说什么也不能继续裸奔了。

我的保险:40万寿险+15万重疾+30万意外=3171元

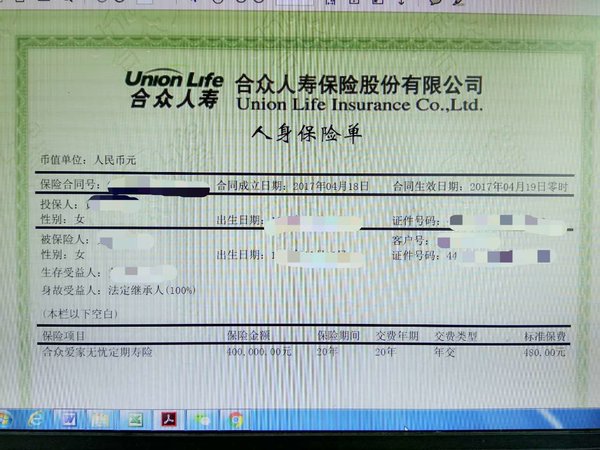

(1)寿险:中民合众爱家无忧定期寿险保障计划(保障20年)

保障内容:寿险

保费:480元

保障期:保20年

保额:40万

购买原因:房贷30多万,覆盖了房贷,这是对另一半最好的交代。其实觉得大白寿险是首选的,但我爸爸因为去年患癌过世(60多岁了),因此不能选择大白寿险,只能选合众寿险。这也警醒了我,要给自己买个保障。当时还想考虑买保30年的,保费要1160元。从最经济的角度来说,买20年的更实惠。

晒保单:

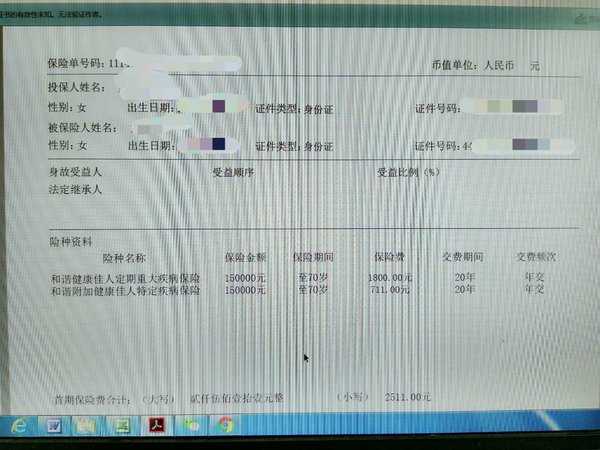

(2)重疾险:安邦健康佳人重大疾病保障计划

保障内容:重疾

保费:2511元

保障期:保至70周岁

保额:15万

购买原因:支持40种重疾+女性特定癌症;身故。

女性特定癌症:乳腺、阴道、卵巢、输卵管、绒毛膜、宫颈、子宫。

(这些女性特定部位罹患癌症,重大疾病中的恶性肿瘤赔付一次,女性特定疾病再赔付一次。等于是双倍赔付)因此就没选健康之享,有针对性点。自己本身有医保社保,保额就买得低点。因为我爸的情况,我还特意去核保了,才买的这一款的。可能你们会觉得保至70周岁,会不会有点长,保至70周岁(2511元)比保至60周岁(要1449元)贵了1062,但我一想到自身的情况,那个时间段也是高发期,女性寿命又比较长(家族方面,我奶奶和外婆都还健在呢),咬咬牙,就把保障期定在70周岁了。还有不要忘记,我83年的。

晒保单:

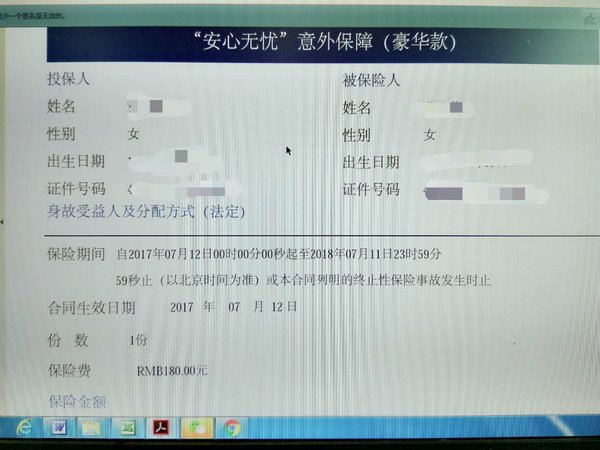

(3)意外险:“安心无忧”意外保障 豪华款

保障内容:意外

保费:180元

保障期:一年

保额:意外身故/伤残30万、意外医疗3万,意外住院津贴180元/天

购买原因:去年买的安心久久综合意外保险还没到期,想想“安心无忧”可以选择时间,把今年的也配置好了。

晒保单:

先生的保险:40万寿险+30万重疾+ 30万意外=4181元

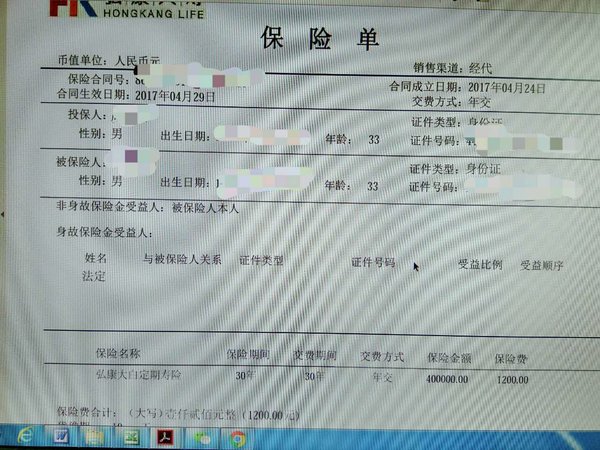

(1)寿险:大白定期寿险 30年交

保障内容:寿险

保费:1200元

保障期:保30年

保额:40万

购买原因:房贷30多万,覆盖了房贷,一家之主顶梁柱,必须保障好。刚开始选的时候选了20年交的,后来在网站预约的顾问告诉我还有30年交的,立马选择了30年交的。要最大利用好保险的杠杆嘛。

晒保单:

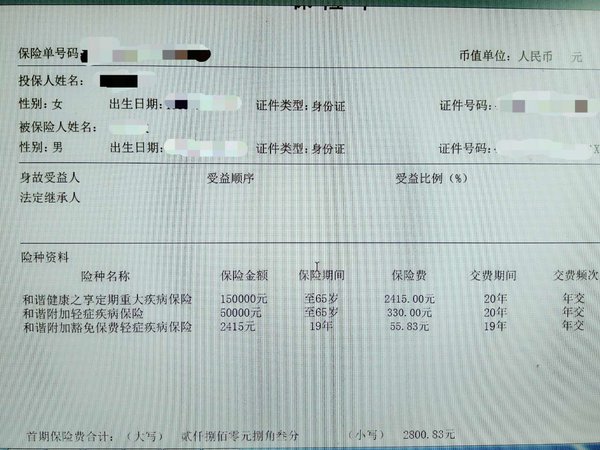

(2)重疾险:安邦健康之享重大疾病保障计划

保障内容:重疾

保费:2801元

保障期:保至65周岁

保额:15万

购买原因:一旦得了重疾,致命打击,健康之享第二年保费翻倍,第二年起保额就有30万了。先生本身没有医保,只有农村合作医疗,保额就买大点。保至65周岁,其实保障时间也就是32年的,没办法,83年的。

晒保单:

(3)意外险:“安心无忧”意外保障 豪华款

跟我的一样。就不再上图啦。

晒保单:略。

小孩的保险:20万重疾+?万意外 =360元

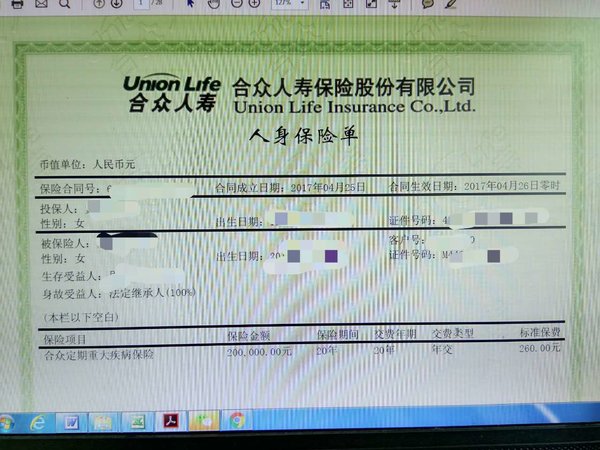

(1)重疾险:合众定期重大疾病保险

保障内容:重疾

保费:260元

保障期:保20年

保额:20万

购买原因:现在因为生病产生的轻松筹太多了,装修污染导致的白血病等等,让人防不胜防呀,小孩的重疾险必须买。小孩的重疾买个20年,到时她也成年了,让她自己接着买。合众这个18岁以前是儿童重疾,针对儿童的,到期自动转成成人重疾。我觉得更有针对性。

晒保单:

(2)意外险:中国人寿的一款

保障内容:意外

保费:100元

保障期:保1年

保额:?万

购买原因:在幼儿园统一购买的意外险,大概内容就是这个。记得不是很清楚了

晒保单:略。在幼儿园班主任里。![[惊]](https://static.talicai.com/emoji/qq/emot9.gif)

(3)教育金:平安金宝贝

给小孩买的,每年2万,交5年,已经交完了。买的时候没想那么多,但想到可以让先生当作强制储蓄,就同意买了。来了小她后才发现这都是坑,哎……说多了都是泪。这个也就忽略不计了。

晒保单:略。以免让我重提伤心事。![[抓狂]](https://static.talicai.com/emoji/qq/emot27.gif)

我们家的保险保费合计:3171+4181+360=7712元

年收入25万+,保费占3%,我想也在可以接受的范围内的。

总结:在挑选保险过程中,发现年轻就是本钱呐!发现年轻就是本钱呐!发现年轻就是本钱呐!因此,买保险一定要早,早买早享受,早买更划算!

想想后面应该还要补齐我和先生的终身重疾,一家的医疗险。如果二胎的话,还要增加我俩寿险的额度。

起码目前来说,我们应该可以暂时安下心来,勇往直前了。

后话:发帖子可费时间了,佩服小她的各位姐妹们。@保险小秘书 我这样发帖符合要求了吧,等着奖品呢![[开心]](https://static.talicai.com/emoji/qq/emot8.gif)

消费型的吗你买的?

写的很好,楼主提到年轻就是本钱,年收入算是高净值人群,年交保费应该占收入的百分之十到二十之间。因为年轻,所以更要早点买终身寿险,比如太平洋,金佑人生,保额逐年增加,不用担心我们活得太久,越看越有钱

不重复,现在保险按国家姓保政策,不管哪款,意外身故都要赔钱,寿险身故基本赔付所交保费和现金价值比较大的(按实际年龄不同)

意外险,出险了,按保额全部赔付

是的,买保险最好不要退保,一开始现金价值低,退保很不划算,只有200.你应该刚交没多久或者保费交的少,你没交费,业务员没上门和你沟通吗?我是太保客服部的,我们客户不交都要上门了解情况,最后客户还要签字的!

平安福已经被尊称为保险界的泥石流。没买就对了。其中的坑很多,八百字都不够写。买保险一定要先做好风险评估,再决定产品,每个人,每个家庭不一样,选择产品也不一样,不能一概而论。

保险一定要明确自己的需求到底是什么,而家庭风险到底有哪些,一个年收入10万的和20万的家庭配置保险和方案制定也是有区别的,重疾险这部分补充不足,不能从一个极端走到另外一个极端,我们确实是要利用保险的高杠杆率,但是在有能力做足风险保障的情况下一味追求最极致性价比,甚至牺牲了部分保障为代价,就可惜了。

楼主,想给我老公选份保险,麻烦推荐

楼主买的保险很全面,唯一缺点是保的时间有期限,不是20年就是30年,为什么不选择终身呢……

我想请问一下,为啥你父亲60多岁患癌去世,你就不能买大白寿险呢?我父亲也是患癌去世,70岁。我也想要买这个保险,不知道怎么操作

@保险小秘书 为什么我的保单看不见我买的保险,也不知道有没有京东卡通知

挺好的,做得也比较全面。还可以把全家的保障做得更全面。一家年收入有25万+所以全家保险可以做到10%就是2.5万,还有挺多的空间。重疾是年收入的5-10倍,如果以5倍为基数,女士保额应该设计到50万,男士保额75万,我看了全家都没有医疗保险,需要补充起来。意外险的配置:房贷车贷,孩子的教育经费,父母的赡养费,生活费……

我家跟你家情况很像,也想买保险。这种网上买的可靠吗,理赔起来怎么样,我就图安心可靠

请问安心无忧在哪里买的,有链接吗?