她理财 App

她理财 App

【熊太太保险】第一份不成熟但不后悔的万能险

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

提及理财,大多数时候我们关注的是股票,基金,房产,定投等大家谈论最多的理财产品。其实,保险是是整个理财配置里的一个重要环节,甚至可以说是基础的必需品,尤其对于工作生活日趋稳定,开始买房置业,结婚生子的小白领来说,更是重要又必备的保障投入。

熊太太翻看十年前自己购买的第一份保险,在这之前我妈妈也给我购置过保险,这是第一次自己经手的保险。清晰需求后做的选择,现在回头看是不够,但在十年前的那个当下是合适我的,也是我关注保险后自己做的第一次决策。

【投保的缘起】

我妈是蛮有保险意识的妈妈,我刚上小学的时候,身边买保险的人还很少,她就开始为我买了“子女婚嫁保险”,有幸没用到保障部分,但这笔零存整取的资金,我18岁就到期了,虽然没存到我结婚,但到期取出来的钱让我上大学的学费还有余。这是妈妈给我的保险启蒙:保险可以是另一种形式的零存整取,碰到事情能赔付,减轻自己和家人需要承担的风险;平安无事也可以作为另一种形式的存钱,不会亏损本金。

2007年下半年是股市最疯狂的6000点时代,我工作稳定,生活也简单,每个月收入除了拿2K固定做基金定投,加上外块及其他投资收益,还有一些盈余,一口气买房不够首付,全投股市又觉得风险太大,就在我翅膀慢慢硬了的时候,明显感受到爸妈老了……于是就很想为爸妈购买医疗养老类的保险,也算是减轻自己未来的负担。联系了平安一位资深的代理人,沟通中才知道,爸妈过了适合投保的年龄,现在又都有还不错的单位医保,我更该做的是为自己购置商业险。

【项目的确定】

首先需要确定每年可以支配的保险费用预算。一般来说保险支出不能超过年收入的10%是比较合理的;鉴于我妈早几年已经帮我购买过另外份重疾和养老险,年缴费3000多些,我也到了适婚年龄得考虑婚后额外的支出和负担,所以这次添加的保费大概是5000左右。

再来确定主要保障需求:我们公司已经为我缴纳了五险一金,医保社保生育险都很健全,想额外补充的是重疾和意外险,另外,蛮财迷的熊太太也希望自己的钱钱不需要保障的时候可以投资生财的功能 --- 当时市面上流行的“万能险”基本是我确定的方向。

【保额的确定】

原则上保额最好能覆盖负债的部分或者是需要承担的父母养老及子女抚养费的基本部分。比如名下已经贷款买房了,保额至少应该是贷款的部分,自己如果万一“身故”,不要把自己的负债被迫转嫁到爱我们的家人身上。或者没有负债但子女还小的,保额最好至少是单亲抚养孩子成长需要的基本费用。我当时是0负债情况,考虑的是爸妈的养老(爸妈有自己的养老金)加上我的另一份保险已经有了10W保额,所以十年前的我选择了10W的保额。

【保险代理人的选择】

作为典型龟毛的处女座,清楚自己的需求后,找谁买,买谁家的产品也让我做了不少功课,先后跟平安,太平洋,中英等几家保险公司代理人进行过电话及见面的沟通。 最后选择了平安的“万能险”。除了一家的代理人明显是新手,对于我提的问题有些比我还不清楚外,绝大多数的代理人都是很专业的。都是万能险的话,产品本身的区别也不大。

最后确定的这位代理人是我妹和妹夫他们圈子里的朋友,亲身体验过她除了10几年保险专业知识积累外,有责任心,为人也热情,客户出事不管是否出险都会第一时间到位给予关怀(理论上买完保险,以后的事情跟保险人没关系了,他还是会提供不少额外服务)。实践证明我没挑错人,十年间,我经历变更地址,提高保额等不大的杂事,每年缴费提醒,她都很热心的帮我处理,给我建议。

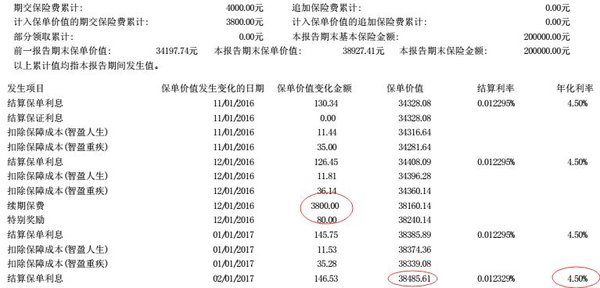

平安的一帐通上可以清晰的随时查到每个月的收益及保单管理费等情况,鉴于这款产品保证利率至少是年利率的1.75%, 目前年化利率4.5%,收益早高过了每月的保障成本,2013年我将保额提高到20W,理财渠道很多,就让保险发挥更多他的保障功能。

【其他补充】

日子过得很快,转眼就第十年缴费了。每个月300多的零存整取,账户里也累计了近4万多元(因为前五年得先扣除大笔的保障成本,所以保单价值相对少些,但每家保险公司都一样,保险公司也需要运作,这是可以理解的)

相当于我过去的十年,网上很多人在骂万能险不好的时候,我每个月攒300,用利息给自己买了20W的重疾和寿险保障,强制储蓄了3.9W。除了每月这300,同时学习也进行着基金、股票、房产投资……现在如果想换其他消费险保障,也可以把这3.9W取回来。

每月强制储蓄的这300,积少成多,可退可守,成了我另外个小金库,从没后悔过这个选择

(当然,万能险在我年纪更大后的保障成本会很高,关注年度保单和市面上性价比高的产品,再做调整也来得及。)

1. 保险的支出必须是自己不用的钱,量力而行,每个月能长期稳定存300,500就300,500,当然越多越好,不超过年收入的10%都是相对健康的;量力而行的同时一定要坚持到底,不能存几个月停几个月,到了要缴交保费的时候,忽然需要较大比大笔资金拿不出来,就怪罪保险支出是负担哦;

2. 最好别糊里糊涂偏听偏信的冲动购买保险,了解清楚自己需求和产品特点,这几年市面上对万能险有不少质疑的声音,我清楚自己的选择,从来没后悔自己的决定;

3. 别指望靠保险挣钱!各种挣钱和投资的渠道很多,保险买的是保障,更需要关注的是万一出险能获得多少保障,而不是算计能挣多少钱;

4. 保费缴交的方式很多,之前平安也支持刷信用卡支付,如果只是短期周转不来,或者不能自觉存款的可以刷信用卡然后再做分期;

5. 实在急用钱了,也可以保单抵押贷款,不一定是冲动退保,再着急的事情,你失去了自己的后盾和保护伞,相当于是杀J取卵,不一定能解决问题。

6. 管经济能力如何,保单一张张买,一步步补充,避免万一被拒保,就不能再购买。(好像35岁之前是30W保障以内免体检)

虽然大家都希望一生平安,顺心如意,但人生无常,生死,意外不是我们可以把握的,那就提前未雨绸缪我们能把握的部分吧。专家说人的一生需要7张保单,我目前拥有了4张,你呢?

想清楚自己情况与需求,了解清楚你要买的产品优缺点,再理智配置,没必要为道听途说的信息乱了自己阵脚,推翻自己的选择。

最后,祝福同学们,身体健康,全家平安,事事如意,心想事成^.^

熊太太的其他相关阅读:

想清楚自己情况与需求,了解清楚你要买的产品优缺点,再下手,没必要为道听途说的信息乱了自己阵脚,推翻自己的选择。

虽然万能险不少人嗤之以鼻,我暂时没后悔曾经做过的这份“强制储蓄”性质的选择。

很棒。

保险是我的软肋,总也弄不明白。

我也是。觉得很绕~

我还蛮爱买的,尤其零散的消费险,感觉买到就和捡到一样( ̄▽ ̄)

至今没找到买保险的套路,总觉得各种看不懂,各种不知道说什么,还是自己理解能力太差……断断续续研究了很长时间,还没下手,哎!

笔误,是十年,有到电脑前的时候修改吧,谢谢

买了个百年的长寿一号,才一个月,现在有点后悔,怎么办,楼主求解

为什么后悔?每份保险会被设计出来,肯定都有它存在的价值,不一定都是不好的哦,如果你的代理人靠谱又专业,或许它是现在最适合你的保险呢……别对保险有偏见哈

谢谢~应该再增加配置,一直没静下心来做个保单体检

谢谢!

熊太太~我刚工作的时候,买了这份保险,当时是父亲单位有人做这个保险,他就让我也买一份。最近想研究保险,就拿出来看了一下。然后又百度了一下,发现网上很多负面的评价。因为自己对保险不甚了解,因此想上她理财来看一下,就看到了你的这个贴子。不知道其他姐妹们有什么看法?

亲是说保险本身的负面评价还是这个产品的负面评价啊?我觉得保险本身是好的,被一些代理人搞坏了而已。保险很必要,但是烂产品太多了,买之前一定要深入学习才行啊

亲,我买的平安的智胜人生,我本想退,但是我又不会算我的本金什么时候可以拿回来,是不是第十年差不多