她理财 App

她理财 App

北京二手房贷款:一不留神多交60万税

在北京买二手房,公积金贷款还是商业贷款合适?这绝对又是一道比肩高考理综题的问题。但对我来说不难,我现在基本是北京二手房万事通。

先说说北京现在的政策:

商业贷款:

认房又认贷,有过贷款记录即使名下无房,也执行二套贷款政策

首套贷款,普通住宅最高贷款6.5成,非普6成;(140平以下,4-5环单价低于3.68万,或者总价不高于468万才属于普通住宅)

二套贷款,普通住宅最高贷款4成,非普2成。

最高贷25年,基准利率4.9%,二套利率上浮20%

公积金贷款:

认房不认贷,查询到夫妻双方没有住房记录的,执行首套自住住房贷款政策,查询夫妻双方有一套住房的,执行第二套住房贷款政策。(离婚一年内算二套)

首套和二套住房公积金个人贷款的最低首付款比例均为20%,首套房贷款的最高额度为120万元,二套房贷款的最高额度为80万元。

最高贷25年,基准利率3.25%,二套利率上浮10%

大概可以得出几个结论:

1、如果你需要的贷款额低于120万/80万,那么公积金贷款合适

不过话说回来,这个额度的,估计非常少了,毕竟北京房子动辄上千万。只有一点提示,全款买房的壕们,没事儿也可以申请公积金贷款,利率这么低,不贷款好浪费啊。

2、如果你名下无房且没有过贷款记录,那么商业贷款合适

但也不绝对,具体可以算一算。同样一套房子,怎么商业贷款,结果也大不一样,假设一套房子,140平以下,原值100万,成交价1000万(假设网签价也可以一千万),满五唯一。同样是商业贷款,按普通住宅和非普通住宅的区别如下:

(图中月底=越低,不想改图了)

方案二,按非普通住宅贷款,尽管贷款额多了将近100万,但是契税和增值税额外付出了58万,值么?

结论就是,如果是你依然有珍贵的商贷首套资格,购买的房子在140平以内,那么商业贷款最多到300万时最合适的,想贷更多,就不划算了。

3、有过贷款记录名下无房的,怎么贷款合适取决于你们买的是多大面积的房子。

有两种情况:

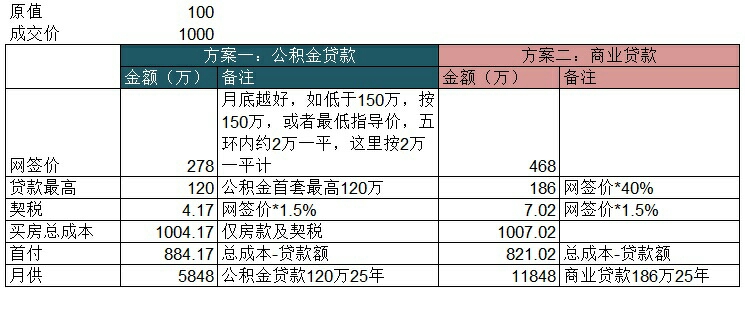

一种是房子面积在140平以下,网签价低于一千万的,就按普通住宅走,否则不划算。按普通住宅怎么贷款呢,普通住宅,商贷最高可以贷186万,利率上浮20%,,公积金可以贷120万,利率3.25%。我给大家算了个表,怎么贷自己选。

依然以上面例子为例,139平,满五唯一,原值100,成交价1000万,公积金贷款和商贷情况如下:

结论就是,商贷可以多贷66万,但每个月月供多6千块,除非你的卖家同意你组合贷。

另一种是房子面积140平以上,这个面积铁定只能走非普了,如果网签价也低于一千万的,就老老实实公积金贷款吧,因为你再去商贷,已经算二套了,只能贷网签价的20%。同样算一个例子给大家看:

141平的房子,成交价1000万,原值100万,过户指导价2万/平,两种贷款方式区别如下:

同样一套房子,商贷200万,公积金贷120万,商贷才多贷80万,却要多付66万的税,你真的会这样做吗?

结论是,有过贷款记录的,买的房子在一千万以内,除非原值特别高,那么就公积金贷款吧,咱省点儿增值税。

====================================

结论汇总:

1)买140平以下的二手房——推荐方案是商贷

无房无贷,可以首套商贷300万,不过现在贷款收紧,基准利率能保证就万幸了;

已经有过贷款记录的,商贷最高186万,利率上浮,公积金贷120万,利率很低。

2)买140平以上的二手房——很多情况下公积金贷款更合适

有商贷首套资格的,购买非普可以贷款40%,可能要付高额增值税

没有首套资格的,公积金贷款更合适。

(上述计算和推荐方案,普遍适用于成交价1200万(网签价大约可以做到一千万)以内的房子,房价再高的,壕们的世界我就不揣度啦)

ps,写完我明白为什么这个话题放在理财组了,这分分钟都是钱的事啊,一算不好就多六十万税。

完成这样一篇图文并茂的文章需要多长时间?

唉

幸好没有生活在北京~~不然智商不够好捉急

我收了这文,争取有机会用上!感谢分享!

好赞!全算好啦,我们拿来用就好,谢谢么么哒

成都现在房价怎么样?

感谢分享。这是否意味着:在北京,网签价与成交价差距很大吗?

1.网签价格为什么不一样?不应当都是卖出价1000万吗?要么就为了节省税费,统一做低,但是首付比重就要提高了。

2.商业贷款的放款额度,我们这里不是根据网签价的40%,而是要看二手房的评估价来定。评估价要有专业的房产评估机构来定的。

3.公积金贷款的贷款利率3.25%远比商业贷款的利率4.9%低了很多。在我们这里,能公积金贷款一定要用前者,没人会选后者。