她理财 App

她理财 App

6%+随机随还+年底一次性还本付息,良心消费贷

之前写了不少关于消费贷的事情,以及信用卡分期,变相分期产品,都有各种各样的缺点,最主要的是,隐藏的实际利率较高。

1

大家发现没有,这些产品无一例外都利用了人们对于利率的误区,也就是等额本息/等额本金,与先息后本的还款方式,其实区别是很大的。

借10000元,12个月,等额本息年利率5%和先息后本5%,其实完全是不同种的还款方式,真实利率也差别很大。

先息后本:每月利息是10000*5%/12=41.7

12个月,每月还利息41.7,然后第12个月一次性还10000+41.7

等额本息:就完全不同了。

建议用IRR计算

大家可以自己做一下。

简单来说,大家可以把等额本金还款模式表面上标榜的利率*2,基本上就是实际的利率了。

2

所以大家可以得出简单结论:

先息后本 优于 等额本金/等额本息

那么更好是哪种呢?

—-一次性还本付息。

不需要月月还利息,到了最后一次性把本息结清。

很好有没有?超值超方便有没有?

来郑重的介绍一款消费贷产品

建行快e贷

银行:建设银行

贷款额度:上限30w

利率:5-6.5%

还款方式:按日计息,到期一次性还本付息

时间:1年

另外特点:可以申请下来不用,用的时候再支取。不用的时候是不计息的。

用多少就支取多少,按实际额度计算利息。

手续方便,一分钟就办理完成。

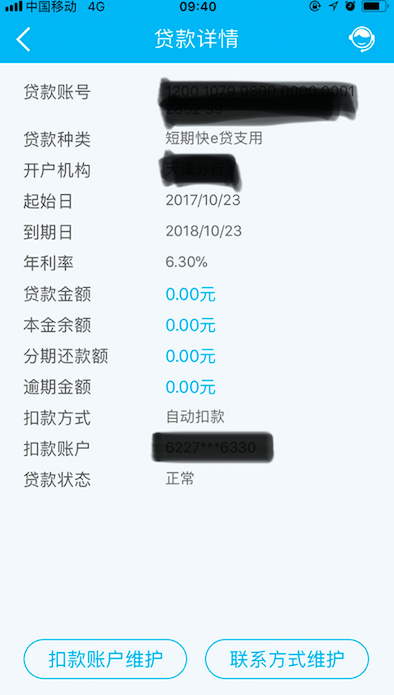

我自己刚办了一个,给大家贴图看看。

步骤:

1、下载建行手机银行那app,(需要开通)。没开通直接去银行柜台办理。

2、开通后,点击页面里“快贷”,查询自己额度。

3、我的是已经贷出来了,所以额度是0了。

我的贷款额度是79000+。

每个人都不一样,根据:

你是否在建行有贷款。

信用卡办理和额度。

存款。

工资卡。

流水

等

这些都是综合考量的,大家看银行的批复额度吧,一般在建行有贷款的,都能有一定额度的。

目前我还没有用。也就没有开始计息。

说几点注意

1、建行e贷是肯定上征信的。算在负债里面。大家要知道。

2、如果用,就一次性把所有额度都用了比较好,因为每次你申请都会再查一次征信。

3、不用可以先不支取。

4、用了,没必要提前还款。据说提前还款下次额度可能就不给你了。到期一次性还上,下一年还能继续借,额度也许还有所提高。

最后说一句:

贷款有风险,小白尽量谨慎尝试。

尤其是借用贷款来投资各类房产、基金、理财等,更是小心。原则上,是不允许的。这些都属于消费贷,是专门让你消费用的。

打死也不改口,懂不?

好,这一篇到此结束,希望对大家有用。

亲测好用

我没有,我同学有

工行融E贷

这个亲可以介绍下~

我现在没额度了 ,开不了。换个新的APP就变零了。

,开不了。换个新的APP就变零了。

小花,你平常用建行的卡吗(或者是工资卡)?如果平常不用建行的,是不是申请下来额度不太高。

要银行卡,信用卡一起吗?

亲,详细介绍一下呗![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

我打不开啊!!!这个额度是分期的,大概五万分期12个月,总利息是6.45%,1789左右。快贷听我同学说不错。

我来介绍;

用。

肯定要和建行有一定经济来往的

之前财蜜有推荐过,我有看了自己的额度,惨不忍睹,利率7%,额度2300。算了,当没这东西

ok

那就没必要了。

我家一直用这个,因为我老公在建行工作,他的额度有30万。所以现在装修花钱超级大手大脚,心想反正我有30万(其实都是银行的)

喔喔,我常用的是中国银行卡,招商信用卡,交行的银行卡和信用卡有,没怎么用过。

这个很合适了

还有工商,广发都有的贷

我有江苏银行的,额度30W,利率是5.9%左右,时间是1年的~