她理财 App

她理财 App

6%+随机随还+年底一次性还本付息,良心消费贷

之前写了不少关于消费贷的事情,以及信用卡分期,变相分期产品,都有各种各样的缺点,最主要的是,隐藏的实际利率较高。

1

大家发现没有,这些产品无一例外都利用了人们对于利率的误区,也就是等额本息/等额本金,与先息后本的还款方式,其实区别是很大的。

借10000元,12个月,等额本息年利率5%和先息后本5%,其实完全是不同种的还款方式,真实利率也差别很大。

先息后本:每月利息是10000*5%/12=41.7

12个月,每月还利息41.7,然后第12个月一次性还10000+41.7

等额本息:就完全不同了。

建议用IRR计算

大家可以自己做一下。

简单来说,大家可以把等额本金还款模式表面上标榜的利率*2,基本上就是实际的利率了。

2

所以大家可以得出简单结论:

先息后本 优于 等额本金/等额本息

那么更好是哪种呢?

—-一次性还本付息。

不需要月月还利息,到了最后一次性把本息结清。

很好有没有?超值超方便有没有?

来郑重的介绍一款消费贷产品

建行快e贷

银行:建设银行

贷款额度:上限30w

利率:5-6.5%

还款方式:按日计息,到期一次性还本付息

时间:1年

另外特点:可以申请下来不用,用的时候再支取。不用的时候是不计息的。

用多少就支取多少,按实际额度计算利息。

手续方便,一分钟就办理完成。

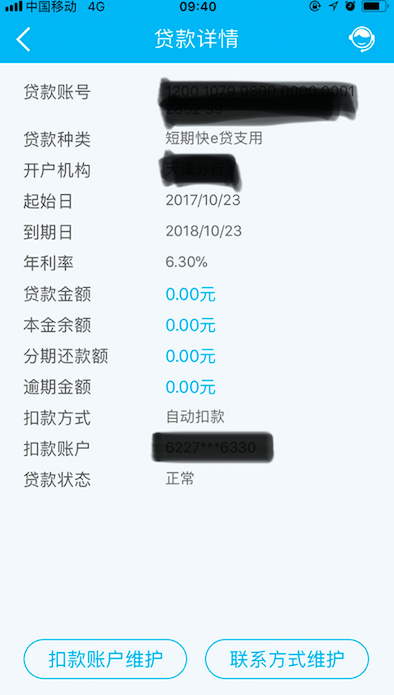

我自己刚办了一个,给大家贴图看看。

步骤:

1、下载建行手机银行那app,(需要开通)。没开通直接去银行柜台办理。

2、开通后,点击页面里“快贷”,查询自己额度。

3、我的是已经贷出来了,所以额度是0了。

我的贷款额度是79000+。

每个人都不一样,根据:

你是否在建行有贷款。

信用卡办理和额度。

存款。

工资卡。

流水

等

这些都是综合考量的,大家看银行的批复额度吧,一般在建行有贷款的,都能有一定额度的。

目前我还没有用。也就没有开始计息。

说几点注意

1、建行e贷是肯定上征信的。算在负债里面。大家要知道。

2、如果用,就一次性把所有额度都用了比较好,因为每次你申请都会再查一次征信。

3、不用可以先不支取。

4、用了,没必要提前还款。据说提前还款下次额度可能就不给你了。到期一次性还上,下一年还能继续借,额度也许还有所提高。

最后说一句:

贷款有风险,小白尽量谨慎尝试。

尤其是借用贷款来投资各类房产、基金、理财等,更是小心。原则上,是不允许的。这些都属于消费贷,是专门让你消费用的。

打死也不改口,懂不?

好,这一篇到此结束,希望对大家有用。

建行快贷不定期有活动,大概是4.6左右,不用可以先申请额度。

请教大神帮我算下,我借了华夏的信用贷,11万分36期等额本息还款,一期还33055.56➕利息660等于3715.56,能帮我算下我这个年利率多少嘛?万分感谢,

还有你说先息后本优于等额本息,那为什么前者的总利息会多于后者的呢?不太懂啊

考虑用这个把网商贷零散的但加起来也不少,可行吗?利率算不过来,我是招行可以贷

小花小花,如果申请了建行快贷,而且启用了,会不会影响按揭?

信用好,按时还款没问题

好哒好哒

建行快贷,查一次上一次征信吗?