她理财 App

她理财 App

关于年化收益率10%的一点思考

看到这个话题很久了,一直没有动笔,是因为觉得实现这个目标很难,尤其是现在很多理财产品利率都逐年走低的情况下。

估计有人该偷笑了:不就是年化10%的投资回报率,有那么难?P2P网贷行业平均综合收益率9%,随便选个平台,搞个加息券,收益率轻轻松松超过10%。

听上去是很轻松,仅靠投资P2P就能实现10%的预期投资收益,但问题是,你会把所有的家当都放在P2P平台么?

当然,不排除有人会,而且还会分散在多个平台,但风险就在于,一旦一个平台踩雷,别说是10%的年化收益率,不赔钱都算是幸运的。

正因为“鸡蛋不能放在一个篮子里”,所以我们要根据自己的风险偏好做资产配置。从安全的角度出发,想要获得10%的年化收益率并不容易,正常且合理的投资年化收益率大概在7%-8%,只有激进派才有可能获得10%以上的收益率,但也要承担很大的风险。

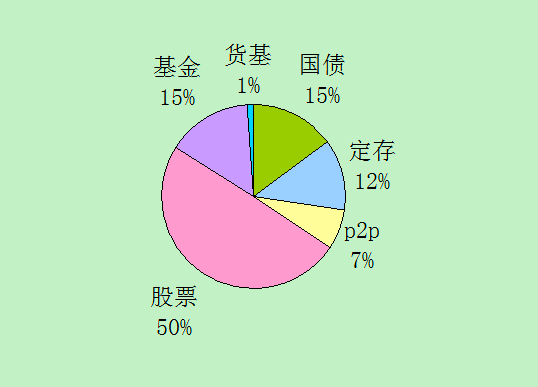

我家现在的资产配置是这样的:

看起来是比较激进的配置风格,但总收益率也不高,估算了一下,才6.5%~

主要是因为今年的股票没有操作好,该卖的没有及时卖,该买的又在观望中错过了入手的好时机,再加上有两只业绩不好的股票一直拖后腿(不舍得割肉![[汗]](https://static.talicai.com/emoji/ta/emot20.png) ),原定的10%的年化收益率没有实现,后来改成了8%,现在看来到年底要实现8%依旧有难度~

),原定的10%的年化收益率没有实现,后来改成了8%,现在看来到年底要实现8%依旧有难度~

看到这个话题,我不敢奢望自己能做到10%的总收益率,毕竟我家还有35%的低风险产品,综合下来对高风险产品的收益要求就比较高了。我希望自己接下来的几年能稍有提高,尽量做到7.5%吧~

怎么达到这个目标呢?这些天我一直在思考,目前有几个想法,算是对资产配置做些调整。总的思路是以后固收类以p2p为主,权益类以股票为主,兼顾国债和基金。

1、国债:去年我本来是有买满100万的目标的,今年调整了思路,觉得国债的利率有些低了,所以暂定50万吧!现在货基的收益率也有4%左右,而五年期国债的利率才4.22%,看起来没有多少优势。

当然,国债是一定要配置一些比例的,我一直是这个观念:无论家庭处于哪个阶段,都要配置一些低风险产品,像国债和银行理财产品都可以。比例至少不低于15%吧。这样就算发生重大危机,中高风险的产品都亏光了,自己还有生存的本钱,不至于向别人借钱吃饭。

现在我打算在国债利率没有达到5%之前,不再增加国债的配置比例,已有的国债会持有到期,本金到期时应该会复投,保持15%的比例吧。我觉得国债比较适合中老年人,到了50岁以后再逐步加大国债的配置比例也不迟~

2、定存:这个是以前没有买到国债时,不得已存的,好在前几年利率还算高,平均下来有4.78%,就持有到期好了。这些年定存的利率降低了,我打算到期后转移到p2p里去。目前p2p的配置比例才7%,转过去之后再加一点,先配齐20%吧~

3、货基:对于我家来说,1%的配置比例够用了,只是应急准备金,足以应付3-6个月的生活开支。这部分资金我打算一半放在货基,另一半放在活期p2p产品里,兼顾收益和流动性~

4、p2p:去年我刚接触p2p产品,因为不熟悉,不敢投资太多。经过这一年的了解和投资实践,我觉得风险和收益可以达到平衡,所以现在打算加大p2p的投资力度。目前我投资的p2p产品平均收益率8.5%左右,分散在3-4个平台。初步定个50万的目标吧,以后逐步增加到100万,慢慢实现~

5、基金:目前手上7只基金,都是10年前买的,一直没有更换过,截至今天总收益率55%,年化收益率不算高。对于基金,和我家的国债一样,比例都是15%,也不打算增减了。目前的重心不在这块,但也不甘心低位赎回,打算持有到牛市,期待翻倍的成绩吧~

6、股票:这块才是我家的投资重点,虽然已有50%的比例,但出于提高总收益率的目标考虑,还是打算适当增加些。存量资金基本上安排好了,增加部分的资金来源呢,就靠每月的工资结余和年终奖了。虽然今年的股票投资不如人意,还有两只亏损股,但我有信心持有到翻红的那一天,我不相信它们会一直萎靡不振,涨久必跌,跌久必涨是永恒的真理。业绩才是王道,但亏损股也有重组的那一天。所以,多给予点耐心吧~

我觉得股票的收益率不能看一年的,如果这年被套住了呢,可能会没有收益。但是长线持有,时间会对我们的耐心给予褒奖的,只要不是特别差的股票,总有起来的那一天。到时再来算年化收益率,我的预期不高,有10%就可以。这样的话,即使今年没有收益,明年赚到20%,年化也有10%啊。如果明年能有30%,就算惊喜了~

这样看起来,7%-7.5%的年化收益率也不是完全不能实现,只要做到以下四点:

一、要高中低产品均衡配置,不可偏废;

二、要耐心持有,长线是金;

三、要经常总结反思,吸取教训;

四、要与时俱进,灵活应变,不断调整。

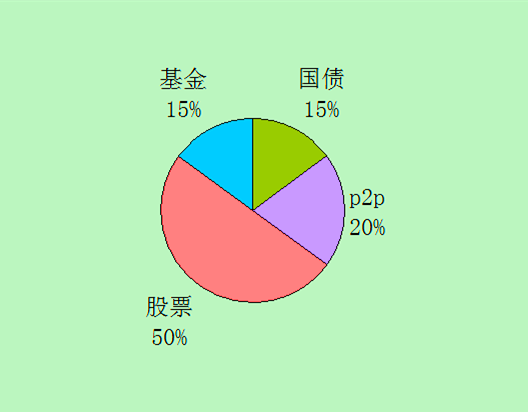

如果完全调整好之后,五年内理想的资产配置是这样的:(货基的比例没有放进去,金额不大)

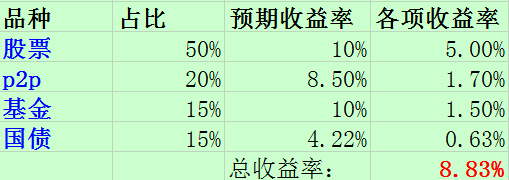

我对股票和基金的预期收益率期望值不太高,年化复利有10%就可以,实际上如果更高就当作是惊喜了。p2p也只投稳健的平台,年化有8.5%就满足。国债希望这几年利率不要再降低,最少在4.2%以上吧。这样综合下来,总收益率有8.83%我觉得差不多了。如果每年能达到这个复利,我的千万资产梦50岁可期~

希望用三年时间,把总收益率提高到7%-7.5%-8%,最终达到9%~

每年进步一点点,加油!![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

你的配置应该很合理的

我感觉我们家的理财收益率大概也就5到6个点。

昨天又入手了东方证劵和民生银行,慢慢拿着。做股票真的学问很大,近来一直在股票论坛混,学看k线,看别人讨论热点,不过暂时没有跟过,没搞懂的东西跟来太冒险了。

同感整体收益很难达到10%

可能过于激进了些,高风险的比较多~

也还好,算是刚刚跑赢了通胀吧,我最近看文章说,今年的通胀率是5.5%~

你以前的东方证券卖了吗?最近重新买回来?我的还在浮亏中~![[汗]](https://static.talicai.com/emoji/ta/emot20.png)

股票学问大啊,我最近一直在雪球上泡着,以为学到了很多,实际上还差得远呢。我也没有跟风买过股票,但也会羡慕别人抓住了牛股~

你在哪个股票论坛混呢?

上次有个财蜜以8.3%的复利计算30年的本息和,说这样就可以实现财务自由,她的理论是所有的配置都放在小她的p2p里,我都觉得不可思议,这样做风险太大了,而且实际上也做不到,只是理想数据罢了。我觉得7-8%已经是安全极限了,水平特别高的可以做到9-10%~

第一次买的时候是16.4.后来看没有起色就保本卖掉了,然后现在又在15.36买回来了。没有心水的股,目前就3支,平安银行,民生银行还有东方证劵,保持3万的市值打新股用。我老公的朋友有几个玩股的,我在微信群和他们聊,百度股票论坛也混。总之多看看人家说的,慢慢学。

现在年收益十个点,至少也是中偏上的风险才能实现了

每次看到大家说收益10个点,就觉得我自己可能是理财白痴吧。我始终没超过5,只是接近。看到楼主说的,才觉得是正常的。因为胆子小,又不会炒股。目前,定存10%,货币基金5%,基金1%,p2p7%,银行理财77%。未来打算p2p提高到10,基金提高到5,别的估计还是买银行理财吧。

我也按自己的风险喜好算过,8都难,10真的做不到,大概只有国债和定存才足以让我将全部身家压上,可惜收益率太低

我现在不追求高收益了,本金越大,稳妥第一。像小她这种感觉稳妥的平台也不敢放太多在上面。

你的做法是对的。超过500万的本金了,还是安全最重要。再说,这么大的本金要想提高收益率也是很不容易的事。我没有投小她~

不错,8%已经是我追求的终极目标了,不能太冒险。定存我是不会再投了,国债会保留一些比例~

不是你是理财白痴,而是能达到10%的人要么是非常厉害的高手,要么太冒险,孤注一掷,能不能年年做到还是个未知数呢。

你的配置以低风险产品为主,所以收益率不高。新手这样做是对的,不可太冒进,慢慢来,学会了更多的理财知识,才能不断提高收益率~

统计局每年公布的3%左右的通货膨胀率,没有把房价的增长算进去。如果算上房价,通胀率大概在5.5%-6.5%之间~