她理财 App

她理财 App

理财是来日方长的事情(第三篇 --- 资产配置)

理清楚了自己的资产负债,搞明白了自己的现金流,接来下就是关于资产配置的那些事儿了。在理财初期,或者无意识理财阶段,很容易犯的一个错误就是把所有的鸡蛋都放在了一个篮子里。比如,一股脑地全部存银行定期(过分注重安全性而忽略收益率),或者一股脑的全部去做私人借贷之类的(过分关注收益而忽视了本金安全的问题)。一个成熟的理财人肯定是会做资产配置的。所谓资产配置是指根据投资者不同的需求将投资资金在不同资产类别之间进行分配,通常是将资产在低风险低收益资产,中风险中收益资产与高风险高收益资产之间进行分配。除了低中高不同风险的配置,也需要注意活期与定期,长期与短期的配置。

这是网络上很红的标准普尔家庭资产象限图。如果你做资产配置的时候,毫无头绪,这个图倒是可以借鉴一二。不过,每个人实际的财务状况不一样,所以资产配置也应该是各不相同的。

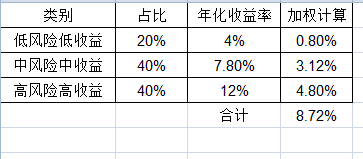

以我自己的资产配置为例:

第一部分:低风险低收益,占比20%,预期年化收益4% (即要花的钱)

在这一部分的资产里,我又进行了进一步的分类。

1. 紧急备用金: 6个月的生活费,存在货币基金 (属于短期类产品)

一般来说,一个家庭需要储备金额相当于3-6个月生活费的紧急备用金作为应急用,以抵御突然失业或者意外,生病等带来的风险。收入稳定,支出较少的家庭,储备3个月的备用金足够。而像我这样,上有三老,下有一小的家庭,收入不高,支出不低,我就特意存了6个月的生活费做备用金。这笔紧急备用金可以收益不高,但一定要无风险,秒到账,即高安全性高流动性。货币基金无疑是个很好的选择。

2. 安全备用金:2年的房贷,存在五年期国债(属于长期类产品)

国债属于无风险产品,年化收益4.17%。我一般买电子式,这样每年拿利息,可以用来复投国债。这一部分的资金是我为了一些比较大的风险而储备的安全备用金,比如长期无法工作,或者长期找不到工作。在这样的情况下,未来2年的房贷就有着落了,有了2年的缓冲期,足够度过难关。这一部分被我称为安全备用金,为了家庭财务的安全而存在。

在这一部分里,第一紧急的是备齐3-6个月的生活费(哪怕所有的钱只够这一部分的备用金,也要先满足紧急备用金的需求),这是基础,不能偷工减料。如果所有钱加起来都不够这个紧急备用金的,说明财务岌岌可危,需要先攒钱备够生活费,然后再来谈其他的资产配置。

第二部分:中风险中收益,占比40%,预期年化收益7.8% (即生钱的钱)

这一部分的资产我全部配置了小她的好好攒/12存单/52周攒钱计划,谁让我是小她的忠实粉呢!戳此开始攒钱

我选择小她产品的理由其实很简单,因为不到期不能取现,而到期后会自动回款到银行卡,很适合我这种容易忘记的马大哈。另外,时不时还有攒钱券,加息券可以用,这都是MONEY呀。所以,良心建议就是善用攒钱券和平台搞的其他活动。

1/4的资产配置90天期限的产品,年化收益6% (为了防止家里突然急需钱,短期的产品比较灵活)

3/4的资产配置360天期限的产品,年化收益8.3%(为了追求较高的收益)

两者加权一下,预期年化收益7.8%,符合我对中风险中收益的预期

第三部分:高风险高收益,占比40%,预期年化收益12%(即保本升值的钱)

这一部分的资产我是配置了股票型基金和股票。股票型基金现在是我的最爱(可以在小她APP直接开通定投服务)。每个月定投一部分钱,为以后的养老金和美男教育金做准备。至于股票,只是买一些银行股留着打新股,不会短线操作,主要还是不懂。

一般来说,我会把好好攒和基金定投进行无缝连接。月底基本上都会有一笔好好攒到期,到期回款后就直接转入基金定投,这样这部分的资金也不会有闲置期,可以最大化的追求收益。投资基金建议采用定投的方式,尽量不要一次性申购,不然风险有点大。

这是总的资产配置加权后所得的收益率,虽然不高,不过我也挺满足。其实单2017年基金就盈利了20%+,不过因为现在市场还不是高位,所以不打算出售,要继续持有到大牛市。

是不是很疑惑我怎么没有配置保命的钱?因为我已经配置了足够的商业险(60万重疾险+100万意外险),应对一般的风险是足够的。当然,随着物价水平的上涨,未来的保险也需要不断地更新配置,以满足社会发展的需求。

关于资产配置的一些小tips:

1. 坚持,坚持,坚持。

重要的事情说三遍。资产配置其实挺难坚持的,比如明明有更高的收益可以拿,却偏偏要配置一部分的低风险低收益产品。但是,为了财务安全,资产配置不可动摇。

2. 坚持复利投资。

千万不要一有收益就取出来买包买Iphone啥的,一定要坚持利滚利的投资。复利绝对是财富爆炸的法宝。

3. 专款专用。

如果有大笔支出的计划,建议专门存一笔款子用于该计划,尽量不要动用配置。专款专用,可以解决很多现金流的问题,也有利于资产配置的稳定发展。

4. 打好基础后,慢慢学习自己的薄弱项或者自己感兴趣的投资,每天进步一点点

资产配置肯定不是这么简单的事情。可以先把自己的框架搭好,然后逐步学习自己薄弱的环节和感兴趣的投资项目,每天进步一点点。

自沙

太赞

谢谢![[红心]](https://static.talicai.com/emoji/ta/emot30.png)

谢谢宝贝夸奖

千万不要一有收益就取出来买包买Iphone啥的,被戳中 ,前期准备把收益拿来买个iphone,结果股市迅速下跌,所以还没买

,前期准备把收益拿来买个iphone,结果股市迅速下跌,所以还没买

素颜,每次看你的帖子最大的感触是不积跬步无以至千里

哈哈,下次有受益了还是存起来吧,用钱赚钱

确实啊,我们普通老百姓理财就是聚沙成塔

我喜欢做资产配置。

得赶紧投资

亲,其实你上期主题有个问题想问下呢,就是有关现金流的问题,每个月的节余会包含投资的钱吗?还是总收入减消费减投资才是节余呢?还有节余的钱都是怎么安排的呢?

看到了,很赞

有眼光![[开心]](https://static.talicai.com/emoji/ta/emot08.png)