她理财 App

她理财 App

新宠:堪比国债的工行柜台记账式债券

投资有风险,亏了算你的。

大家都知道,花凋一直在努力配置电子式国债,争取cover房贷。国债最大的好处就是无风险,利率稳定,按时付息。但是,不方便的地方也是很明显的:电子式国债一年也就发行几次,得靠抢,运气不好还抢不上,5年的时间也较长,万一需要提前取回,利息损失也较大。但是看在无风险的份上,实在是舍不得放弃。

找啊找,花凋终于找到了另一种堪比国债的债券:工行柜台记账式债券。

好处在哪呢?

1、基本无风险。

柜台记账式债券的交易品种为经中国人民银行等监管部门批准可在商业银行进行交易,并在中央国债登记结算有限责任公司和银行间市场清算所股份有限公司等债券登记托管结算机构托管的债券。记账式债券无需客户持有债券凭证,通过在工商银行和债券托管机构开立的债券托管账户以电子方式记录客户债权。目前,交易品种主要包括记账式国债、国家开发银行债券、政策性银行债券和中国铁路总公司等政府支持机构债券(具体以中国工商银行实际提供品种为准)。(来自百度百科)

所以花凋认为:风险可忽略不计。

2、购入门槛低。和国债一样,100起。

3、收益灵活,又可买卖吃差价,又可持有到期吃利息。国债是不允许转让的。柜台记账式债券式是可以买卖的,除了在发行期间以票面价购买,其余时间都是可以自由买卖的。比如你花100元买了债券,过了10天,卖出价涨到了100.1,你完全可以选择卖掉,也就是说10天赚了1毛钱。当然,过了10天,也可能卖出价跌到99.8,别急,那就持有到期好了,稳稳地吃票面利息吧。

4、购买时间灵活。电子式国债一年发行几次,每次都是发行好几天,但抢手的情况下都是秒光。而柜台记账式债券的购买时间就灵活多了。一种是可连续购买的,代号下面有个连续的字样,也就是从周一早上10点(10点还是9点来着)到周五下午3点还是4点来着,都可以买,晚上也可以买,实在是上班族的福音。另一种无连续字样的,必须在周一到周五的上班期间购买,对于这一点,个人觉得很忧伤。

由于基本每个工作日可以买债券,是不是比国债强太多太多了。

也有些非连续的债券会在某些天续发行,可以在晚上买。注意看工行的首页公告。

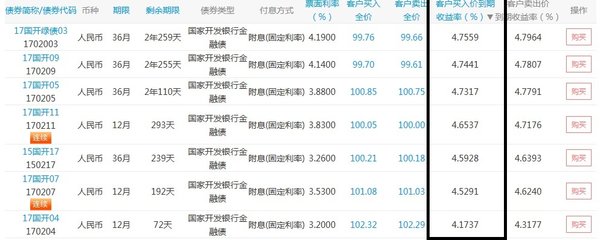

5、收益比国债高。同样,看倒数第三列,标的就是如果现在买入持有到期的年化收益率,注意,是复利。花凋已经算过了。先点下那个小三角,排下序,就可以看到收益率最高的债券了。以1702003 为例,现在以99.76 的价钱买入,每年付给你票面利息,一直持有2年259天,持有到期,算下来年化收益率就是4.7。时间不到3年,年化收益率却达到4.7,是不是比国债好多了。

当然,也有不足之处,就是债券的价格会一直浮动,今天的买入持有到期收益率可能是4.7,过几天可能就是4.2了,当然也有可能是4.9,看紧俏程度了。前段时间最高的也就4个点左右,最近可能是年底了,资金紧张,收益率涨了不少。

怎么买呢?

首先,进入工行网银,找到“理财债券”-“柜台记账式债券”,

点进去,看下“客户买入价到期收益率”,记得排下序,可以按收益率来排序,也可以按“剩余期限”来排序。如果对收益率觉得满意,点最后的“购买”,就可以了。

现在,工行柜台记账式国债,真是自己的新宠了,一有钱就买点,都快上瘾了。![[开心]](https://static.talicai.com/emoji/ta/emot08.png)

好久之前买过,后来到期,是自动到卡里的。最近买的还没到期呢,应该是一样的。

个人不看这些,觉得风险性相当。只看持有到期收益率和剩余期限长短。

卖价和买价有差价,这算手续费吗?如果是打算短期买卖,可以说是有手续费,就像纸白银一样。如果是打算持有到期,看持有到期收益率和剩余期限长短就好了。

柜台债是不是到期后自动打到原来买入的那张卡呢

是

第一次知道呢,谢谢科普

不客气。

一直在买银行理财,一年期的,现在有5.4%的利率,安全性也不错,跟这个国债比,国债还有什么优点呢?我看了工行的,好像很少有超过5%的利率。

到期后的收益率,是以“客户买入价到期收益率”为准,还是以票面利率为准?另外,这两个利率都是年华收益吗?

到期后的收益率,是以“客户买入价到期收益率”为准,是年化收益。

亲买的是哪家的理财呢?自己好久没关注理财了。

和理财相比,这种债券的优点:

期限灵活,可以自由买卖,可以中途取出。如果中途卖出,运气好的话,说不定收益率更高呢。

在债券到期前,也可以随时买,不像理财,就那几天,这款卖完了,就得等下一款,还不知收益怎么样。

客户买入价有的高于100,有的低于100,比如买入价是100.5,是不是我多花5角买的100?

是。因为单纯看买入价是没太大意义的,还要考虑持有时间,所以直接看“客户买入价到期收益率”就好了。

利息是按客户买入到期利率打入卡中,还是还要交税?

直接打入卡中,印象中是没有税的。好久之前买过,记不太清了。现在的还没有到账。