她理财 App

她理财 App

要不要买意外险?意外险怎么买?一年期还是长期?

我买的第一份保险是一份定期寿险,保障20年给我带来了50万保障。[定期寿险就是死了给钱,买50万是担心我有不测,爸妈没人样,这样万一不幸,他们可以得到50万]

如果你在纠结要不要买定期寿险可以看看这篇:https://www.talicai.com/post/624360

如果你不知道要选哪个定期寿险的产品,就看这个:https://www.talicai.com/post/614740

定期寿险虽然解决了死亡这件大事,但还是不能令我心安,比死亡更可怕的还有生不如死,比如双目失明、瘫痪在床等。老年人残疾多是疾病导致,年轻人残疾多是意外导致,我想为自己添加一份意外险。

和定期寿险只保障死亡不同,意外险保障的内容实在太多了。意外身故、意外残疾、意外医疗、意外住院津贴、交通意外、航空意外、电梯意外……价格从几块钱到几千块钱。这么复杂肯定有猫腻,一定要先搞清楚免得踩坑。

一个一个疑问慢慢的解开:

1、什么是意外?

意外,就是意料之外、料想不到的事件。

意外可能是惊喜也可能是惊吓,比如:怀孕;感冒;被劈腿;突然加薪。

这些可能都是意外,但意外险都不赔!

保险中的意外指的是受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

2、意外造成的后果

死亡:

对于已经购买了定期寿险的我来说,这部分属于重复保障,可有可无。

但如果你还没有买定期寿险,那么这个后果还是挺严重的。

残疾:

对于残疾,寿险只对最严重的全残进行赔付,其他残疾一律不能赔付。

但我查了下保险数据,每年应为意外导致的残疾人数和死亡人数基本一样。

根据职业不同,致死致残率也不一样。

办公室一族的意外死亡率和残疾率在万分之二左右。

医疗费用支出:

意外造成的大伤小伤总要去医院看看吧,挂号费都要70块的今天,没有保险真的不敢去医院。这个我还是很需要的。

误工损失:

在生死面前,这点损失真算不了什么

总结:

对于已经有寿险的我来说,残疾、医疗费用支出是比较在意的;

对于没有寿险的人来说,死亡、残疾、医疗都应该比较关注。

3、挑选一份适合自己的意外险

我需要一份只有意外残疾和意外医疗的意外险,抱歉,没有这样的产品。

几乎局部意外险都将意外身故和意外残疾进行了共享保额的绑定,极个别产品还是只有身故没有残疾。

没有符合我要求的,我只能退而求其次,购买一份包含意外身故、意外残疾和意外医疗的意外险,但愿多出来的意外身故不会把价格搞的很高。

不过对于还没有买寿险的人来说,这样子更好。

4、我需要多少保额的意外险?

4.1意外残疾

如果真的要残疾了,每月2000块的最低生活标准还是需要的吧?50万的保额还是需要的。

我顺便比较了一下各家的意外残疾定义,采用的都是保险业协会的2013年的88号文件,

也就是说不会存在同一种状态在a公司是1级残疾,赔你10万;

在b公司是3级残疾,只赔你8万。

换句话说残疾是标准条款,不需要比较各家的保障内容,只要看看保额就可以了。

同理,意外死亡也是一样,标准条款。

4.2意外医疗

意外医疗在我看来是区别和猫腻最多的地方

那我买的意外医疗举例吧:

我买的意外医疗是二级以上医院、社保内费用、超过0元、100%报销、2万限额

对于医院的要求:二级以上公立医院(99%的保险都是这么要求的)

对于医疗费用要求:社保三目录范围内的医疗社保和药品可以报销,我们常说的“自费药”是不能报销的。(99%的保险都是这么要求的)

免赔额:一分钱都赔,这个金额越低越好。免配额要是一万块,去医院花8000还都要自己负担

报销比例:100%报销是最好的,100%好于90%;90%好于50%;

限额:也就是最多可以报销的金额,当然是越高越好了。

5、我需要什么意外?

猫爪狗咬医疗费用?需要!

磕碰摔伤骨折外伤?需要!

交通事故外伤内伤?需要!

电梯坠落飞机失踪?需要!

所以我不能买单纯的交通意外、燃气意外和电梯意外,我需要的是全方位的意外,只要是意外我都需要。

6、意外险买一年的够用吗?

意外险是根据职业判定风险的,而寿险是根据年龄和性别判定风险的。保险的价格由份险决定,所以年纪增长并不会造成意外险涨价,一年买一次是性价比最高的选择,千万别买长期的意外险!长期意外险有多坑,我下次给大家算起来~~

保险整体的趋势是越来越便宜,所以一年一年的买意外险最合适,仅限意外险!!!!

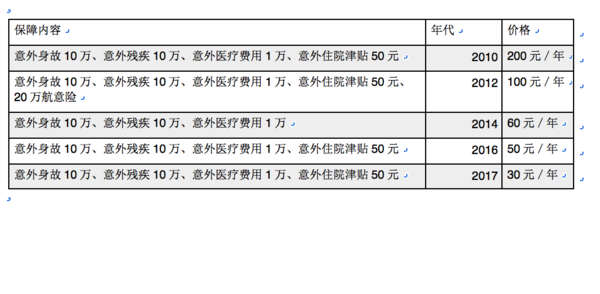

看看我2010年来买的意外险的价格你们就知道了

最后我选了一份一年期的安意保意外险,保障50万的意外身故残疾,2万的意外医疗费用报销,最最最最最重要是它包含了20万的突发疾病身故。每年费198元。我觉得还是很适合我的,推荐所有成年人都买

戳这里试试

任何保险产品,最终都是保险公司给你理赔,

我觉得在小她买好一点,如果真需要理赔,保险小秘书也可以协助。

有时候还能教你适当的坏来保护自己的利益,这些保险公司肯定不会告诉你的。

赵小姐你好,我是理财和保险小白,我们一家三口,我和老公都是35岁,宝宝6岁,年收入60万,有车有房无贷款。现在我想给三个人都置办保险,包括宝宝的教育金之类,麻烦你给我指导一下,如果有时间的话,能否给我做个方案,谢谢!

赵小姐之前推荐过安邦旗下的 健康和谐之享重大疾病,最近安邦被调查,请问会不会对保险也有影响。在考虑要不要退保

赵小姐 好 我90年3月的只有社保 推荐下哦买啥保险

好的

这个没什么影响了啦~新华保险还被接管过呢,现在不是很好。

其实就是保监会怕他们管理层胡来亲自来管理了,然后再找个好股东,好好味你们服务

看保监会的文件里面我记得有一句,投保人权利不受影响。所以可以放心的

一定不要在临近生日的时候买保险,我吃过亏,一定提前几天,我是26生日,25买的,结果保单生效是26日就按照长了一岁的保费算的,哭死。

90后的小姑娘,先管好自己再说。先买意外险和重疾险

重疾险的话,如果保费预算充裕的话,就看看康乐一生c,轻症可以赔付三次,30-50万保额,保障到70岁,等到35之前在补充一份终身的重疾就可以了。保费比康惠保还要低一点,昨天刚刚出来的新产品。

如果保费预算有限,就选择康惠保,不选择轻症,保费大概会有20%的降幅

终身的重疾 怎么补充 先买保障到70岁的划算吗

我给你发私信了

我觉得年纪小小先买到70岁,等到34岁左右再买一个别的终身重疾就好了,相信到时候的产品肯定比现在要好的呢

年限是按30年那档交不 还是20年

都可以

交了每年付的都是现在的保费吧 以后年龄大了保费会随着年龄提高吗

不提高。都是这个价格

怎么看出来比康惠宝保费低一点的 我看去怎么差不多的50万保障百年康惠宝2600 康乐一生2615 有别的区别吗

@赵小姐 您好,请问在学校的体检中心和校医院体检出的问题也会影响投保吗?

今天买了和您同款寿险(瑞和),感谢!意外险我也想买安意保,但是只能是法定受益人。我想把受益人改为我的父母和弟弟(已婚无孩),不知能否改呢?