她理财 App

她理财 App

关于备用金和保险

最近爸爸住院,也是有很多感概,

其中一个就是家里备用金问题,

讲真的,我家备用金实在是太少了。

最近孩子上学,lg股票都花了很多钱,基本是清空的状态,

还有点零零碎碎的钱。另外妈妈的钱也在我这里,有的存了理财,有的买了货币基金。

到这个时候,还是觉得,备用金太少了。

当然,还是太穷了。

那么为了应对突如其来的大事,不如疾病住院等,我们需要如何准备呢。

1、保险要准备好

保险分社保和医保。社保是最基本的,平时不显有什么作用,但到时候就能报销很多。

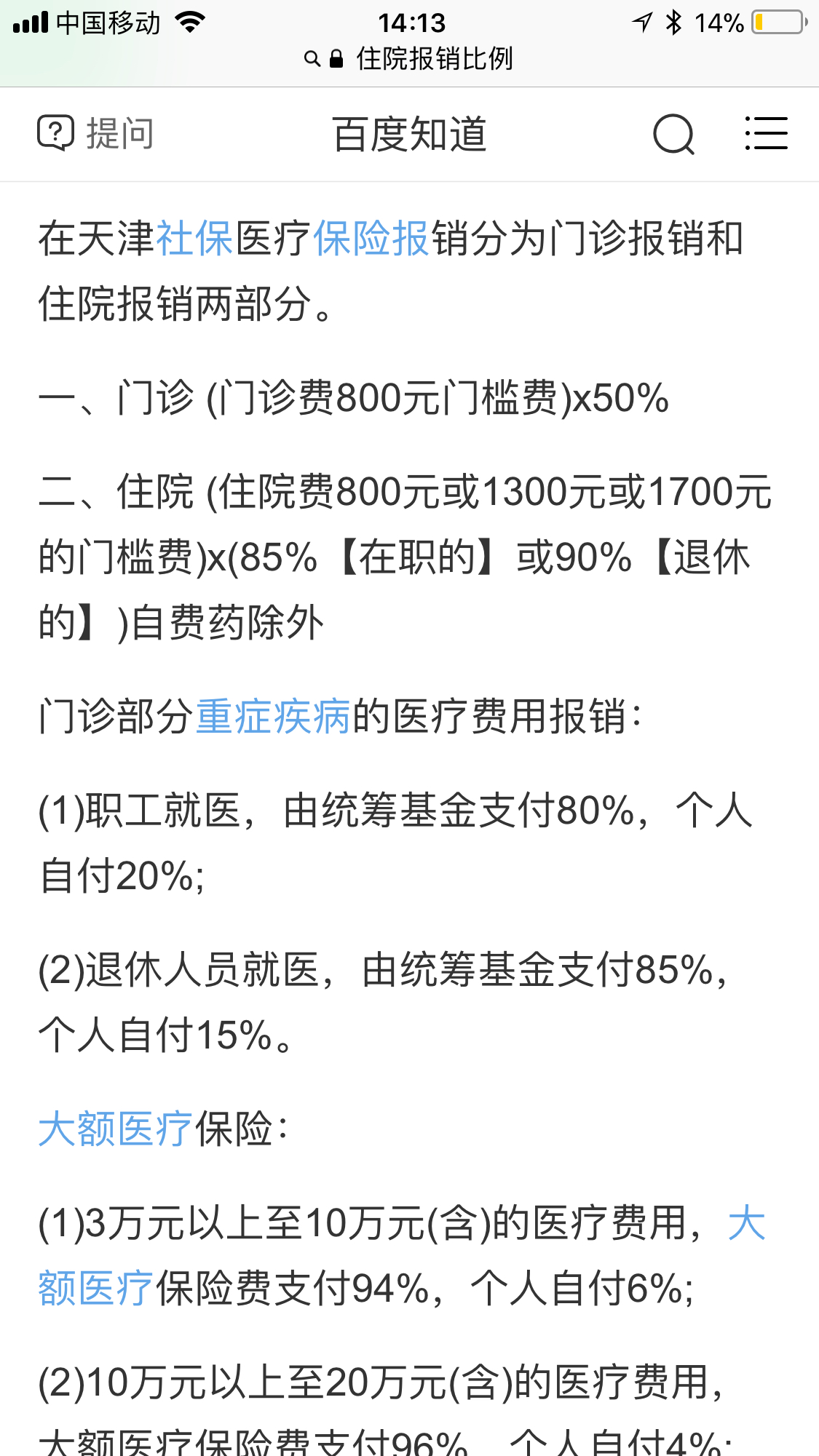

天津的门槛费是800,也就是只要花过800元,就可以走医保报销了。

800以上,门诊、住院能报销50-85%不等。

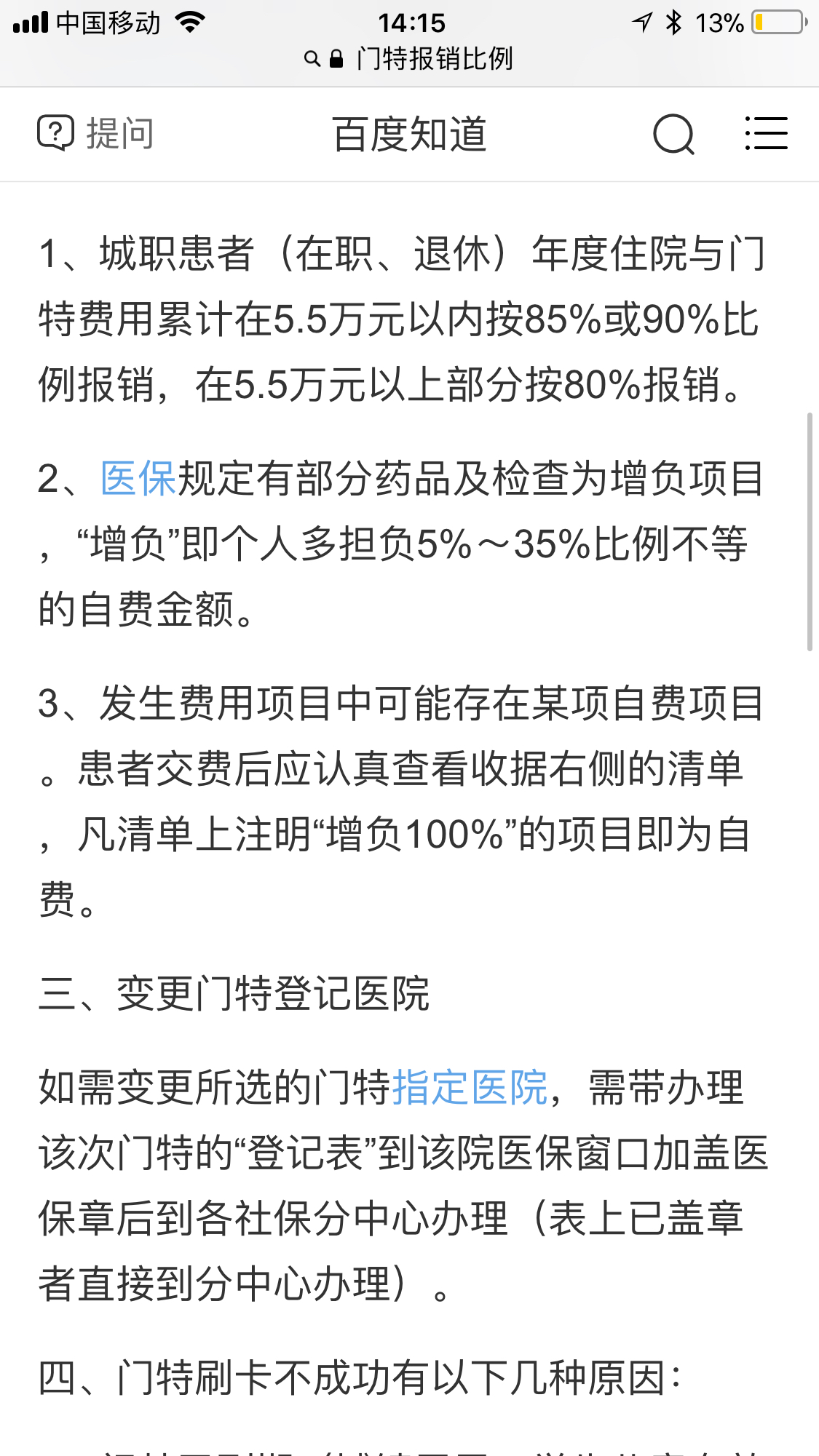

出了院以后可以走一个“门特”,可以报销80%左右。上限每年是25w。

相对能节省很多费用,很多医疗都能进行了。

爸爸这次先走住院,后续再转门特。

目前每天费用在3000左右。后续还能报销一部分,大约比例50%。

所以基础的医疗社保是必须的,如果有没有买的,一定要补足。

另一个很关键的就是商业保险了。

我爸很遗憾,没有买商业保险,因为他之前拿医保卡给别人开药很多次,很多年,我估计买不了医疗保险了,刚想着在他60岁之前去打一份医保清单看看还能不能买,结果就出了这个事情。

别的不多说了,一定别帮别人买药开药,可能帮别人省了钱,但自己却很难再买任何保险了。

我这就是个昂贵的教训。切记。

2、手里还有应急用的现金或者现金代替品。

几万的现金,是必须的。

即使有商业保险,很多钱也应该是自己先行垫付的,所以不能手头一点现金都没有。

我平时把备用金都保存在货币基金里。那种秒到的货币基金是必须的。随时转出。随时到账。

3、其他理财尽可能可以随时转出。

理财产品,收益好的往往期限长、流动性差,而像火鸡这类一般就是3-4%的收益,很低。

对于我自己买的理财产品,我一般都买能赎回转出的。

基金,基本所有基金都是能1-2天赎回到账。

网贷,基本我选择的也都是能转出的,即使是需要付一定手续费的。

其他股票、国债等都是可以随时赎回的。

银行理财、封闭式基金等有一些是无法随时赎回的。

大家买理财产品时候也要注意流动性。

4、能有应对长期医疗消费的能力和储备金。

大病保险买了很好,医疗保险买了很好。起码能应对一段时间。毕竟很多人没办法短期拿出几十万来。

如果没有,那么只能压力更大一点了。

遇到这种事情,一定要稳住,工作不能丢,起码一个人要稳定住高薪一点的工作,后续治疗还很多钱,持续稳定的现金流还是很重要的。

我们这次一出重症监护,立刻请了一个护工,一天200+。以后也希望能长期请一个可心的护理24小时陪伴,这些都需要稳定的收入来支撑。

平时多累积,万事提早准备。

遇事不慌,精力体力准备好。

没什么过不去的。

----------------------------------------------------------------------

小花的更多理财文请见:

小花,80后辣妈,理财爱好者,每年100本书践行者,旅行爱好者。专注于“简单理财,简单生活”的家庭理财观念推广。对家庭记账、资产规划和配置、基金、房产配置等都有自己独到的见解。

著有电子书《小花的投资魔法书》,正在热销中,白菜价格,一生受益哦~

购买地址戳戳戳:

本来想把手里面一些暂时不用的钱和小伙伴们组队买好好赞。可是看了你的帖子,犹豫了。还是多点钱刚在火鸡里面吧。我觉得3到6个月的生活费能做几个月中对我来说不够用。可能至少要十二个月才比较安心

备用金真的很重要

很多地方是不能刷信用卡的吧。比如医院

我父母比你父母岁数还大,我这备用金也没有,这不马上要交房租,还愁着呢!我也要快点留出备用金

你们这里可以刷信用卡吗?

我们这边医院好像从我二胎怀孕都是发一张卡,往卡里充值,凭卡点击排队+买药。

肯定不能刷信用卡啊

买命的钱是不能够透支。投资健康才是最重要。

你确定可以扫信用卡的吗?

一般都只能是银联卡

可以申请至少一份信用贷额度,平时不用放着,急用拿来提现。

如果平时是四大行发工资,或者房贷在四大里,那推荐四大行的,利率都很良心。

希望叔叔早日康复!加油。

不是重大疾病。问题不大