她理财 App

她理财 App

十八线小城,月入9000年攒10w,我如何做到?

我正在参加小她3月财女新技能有奖征集活动,一篇技能入选可以获得170元,你也来试试吧:

https://www.talicai.com/post/632840

2017年,对我来说还是收获挺多的一年,生了二胎,有了兼职,有了理财收入,结实了一大帮理财爱好者,这样即使周围的人都以为理财是骗人的我还可以坦然地学习未知的知识,努力向前走着。

当然,2017年最让我得意的还是自己的财务目标的实现:年攒10w。要知道,我在一个小县城,以前一直以为年收入10w,能攒到10w对我来说是莫大的鼓舞。

2017年日常流水如下:

2017年记账算是最完整的一年,收支完全可以由账目体现,中间如遇到账目分类调整的,不再像以前一样删掉不用的重新添加新的类目,而是做了简单的修改,这样支出项目虽然有些不符合,但金额是没有多大出入的。

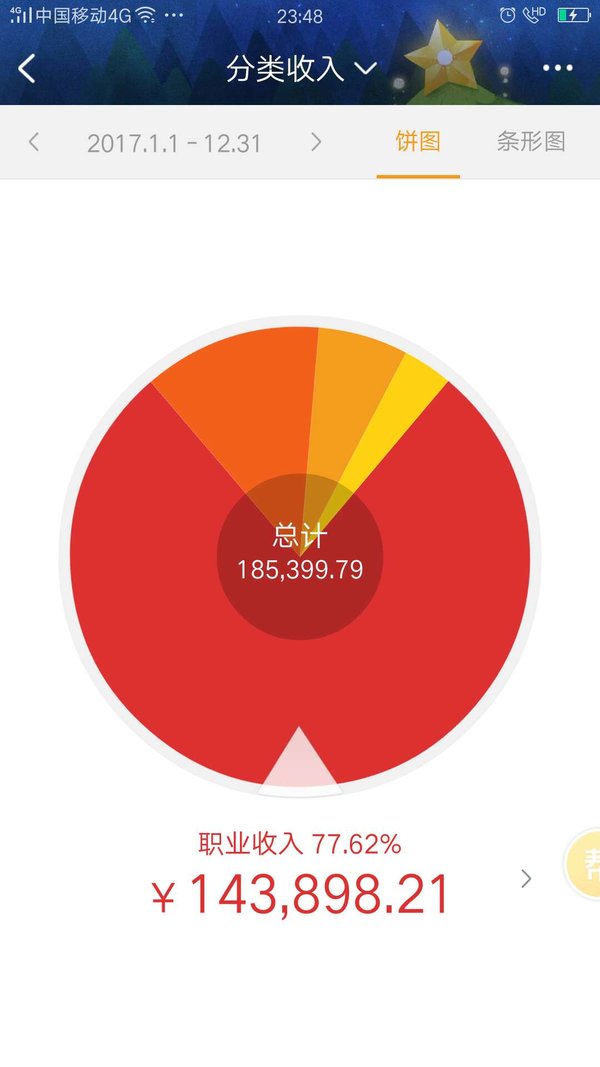

收入合计:185399.79元

职业收入:143898.21元。这个应该已经是前半年的全额工资、补贴、补助的全部以及7-11月份的基本工资以及补贴,补助部分和岗位津贴什么的一般都是半年一次性收到,到时再做收入记账,这也算是会计记账法则里“收付制”的运用吧。

其他收入23277.17元。这个部分比较复杂。有的是人情费用,有的是返利网的返利,还有部分意外来财等杂七杂八的费用,当然人情占了大头,毕竟二胎是2017年1月出生的,出生时收到部分红包满月又收到一些。

兼职收入11706元。这个是我的码字的收入。收入多少不是关键,关键是我比较讨厌重复的东西搬来搬去,总是希望找到新的东西让自己吸收点新鲜的血液。2017年,没有做烘焙,遇到朋友小孩生日,做了一个免费送了,人情欠了还是要用心还的哈哈。

理财收入:6518.41。这个基本都是网贷收入,以我的性格找到合适的平台一般都是3个月以上的标,半年一年的都有,自然回款比较慢。

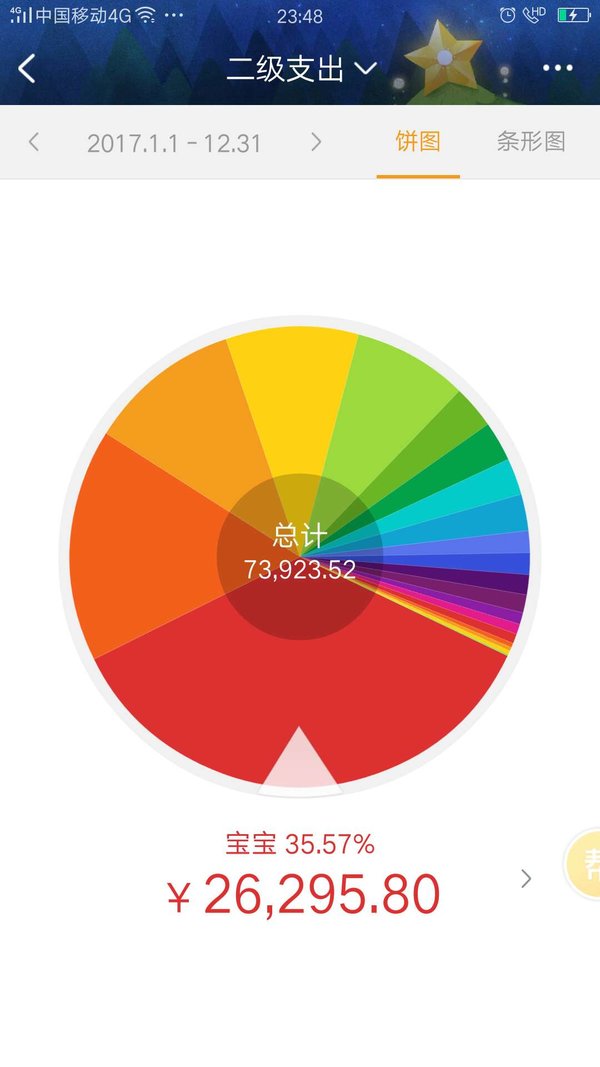

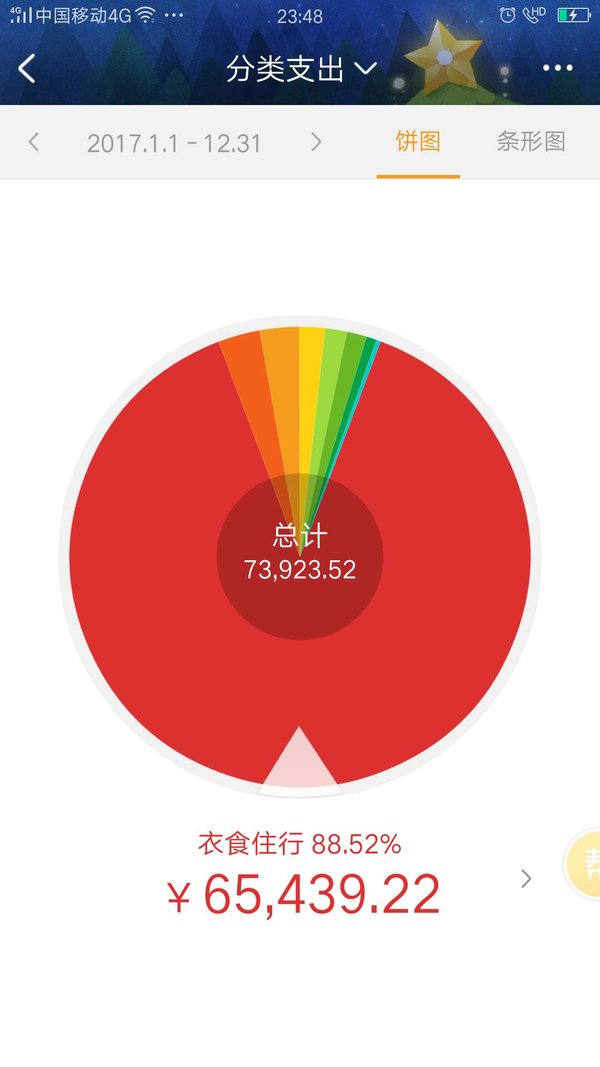

支出合计:65439.22元

衣食住行65439.22,当然这里包含了双胞胎宝宝的费用支出26295.8元。二胎之前,真没觉得小鹿费钱啊,母乳喂养,就是买点纸尿裤买点辅食零食玩具衣服感觉就没什么花费了,但二胎双胎发现买奶粉纸尿裤成了每月必须要做的事情,而且一般花费都在1500/月左右。剩下的就是,吃喝、日常花费、交通费。

教育账本2181元,这个有点错账,将小鹿开学的伙食费用记到小鹿日常消费里了,将原来的房贷支出项改成教育账本的。小鹿开学,只缴了400的伙食费,再就是200左右的材料费用,没了。后续有关学校支出的项目会记到这个类别下。

人情往来2047元。

学习进修1329.8元。就是我买书的钱。

交流通讯1039。两个人的话费。

休闲娱乐1131.5。这个小鹿支出多些,基本上是玩具零食或者游乐园玩的花费。

其他杂项526。捐款。

2017年年初定的目标总资产达到某个数字,6月发现已经实现,又对年结余目标做了调整,也做了详细的预算,预算在后期执行的过程中没有超过,还算一切顺利。那么,想要存钱,你该怎么做呢?

1、给自己定一个合理的目标。像我职业收入就那么多,没什么可提升的空间,我也想一年攒个20来万,但不可能啊,所以定制一个合理的目标还是很重要的。

2、捋清自己的账目。要不是记账,我一直以为我年收入最多也是10w,花7万,存个2、3万就不错了,但记账发现,不是这样的,所以对自己账目不清的小伙伴们,开始记账吧。

3、努力开源节流。大部分的人还是普通人,并没有含着金钥匙出生,这样你不得不努力积攒要致富人生的第一桶金。我在某个理财社区看到一个财友说用1w投资高利贷半年变成5w,年化400%(算对了吗?我好害怕这个数字),然后又用了我们常人无法想象的时间变成50万。不管信不信,人写出来了,也不能说人造假。于我,当前最高的民间借贷年化也才是24%,而且大批跑路的这个我真的不敢碰,所以只能想其他的办法增加收入。从我的收入饼图可以看出我家的收入不仅仅是职业收入了,有我俩努力的成果,老公利用专业能力有工作外的收入,我同样利用自己的特长有兼职收入以及微不足道的理财收入。目前,三个孩子需要抚养,因为保险配置的不齐备,现金的比率大了一些,可投资资产的比率自然而然降低了很多,这个比率专家认为保持在50%以上是合理的,而我远远没有达到。

至于节流,按需购买,如果质量保证的前提下,越划算越好,但是不是说越便宜越好,你要购买的东西是用来用的,如果没法用,贪了便宜又有什么用!

4、将理财当成一项长期的事业。建议大家去做一个理财风险测试,评估一下自己的理财风险承受能力在哪个档次再去选择相对应的理财产品。比如,风险承受能力较低的,可选择银行理财产品、货币基金、债券等,如果理财风险承受能力较高的,去尝试股票以及股票型基金,用高风险获得较高的收益。当然,光会购买理财产品还不够,要学会评估自己的财务状况,切勿使自己陷入财务危机。

5、最后,请学会自律。你如果不懂得自律,你将永远不知道你能获得多大的财富。

我以为这是你一个人的收入?

养娃很费钱啊 你控制的很好👍

双胞胎呀,我来接一个

自律很重要。金玉良言。

我家娃出生头两年至少花了五万,奶粉一个月就是一千,纸尿裤也得几百,肠胃不好老爱拉肚子,去一次医院最低400……

厉害

双胎,一兴两得,先苦后甜。