她理财 App

她理财 App

新重疾险比你买的划算怎么办?要不要退?怎么退最划算?

我正在参加小她3月财女新技能有奖征集活动,一篇技能入选可以获得170元,你也来试试吧:https://www.talicai.com/post/632840

赵小姐今年32岁,2016年的时候,我30岁

曾经买了15万的新华i健康定期寿险,保障到60岁,30年缴费,每年960元,现在已经缴费了两年,还剩下28个缴费年限。

最近社区热销的康乐一生c、康惠保、健康之享,性价比貌似更高,直觉告诉我应该换一换。

但买理财这种事情绝对不能靠直觉,一定要拿出我的计算器好好算一算。

i 健康保障到60岁,为了更直观的对比,选择了健康之享,如果我的感觉是对的,我就考虑换成健康之享,或者更便宜的康乐一生c款。

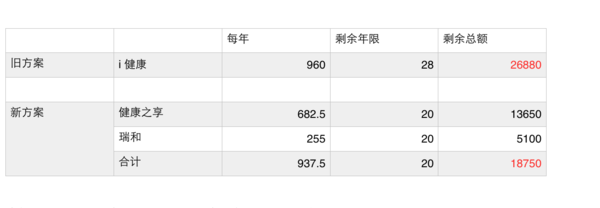

1、新旧方案对比

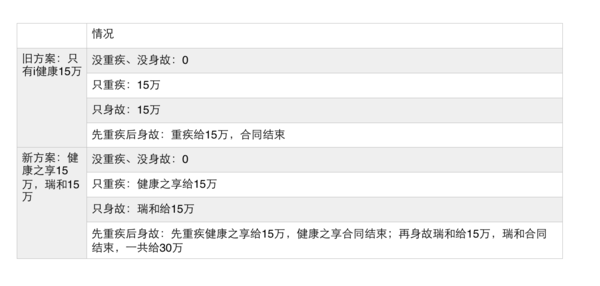

旧方案:

未来28年,每年缴费960元,身故或者重疾给15万,两者只能给1个。

新方案:

重疾保障:

购买健康之享7.5万,第二年起保额翻倍至15万,

但是没有这个选项,我就选择了15万的保额,第二年起翻倍至30万。20年缴费,每年是1365元

1365元的这个方案的保障是15万的的两倍,所以等比例下降一下,15万保额的保费是1365/2=682.5元

身故保障:

同样没有这个选项,我就选了30万保额,保障到60岁,20年缴费,每年510元

如果是15万的保额,最后保费除以2,每年需要的保费就是255元。

保费总计682.5+255=937.5/年,一共需要缴费20年

先来比较一下新旧方案的保费区别:

也就是我把新华i健康退保,更换成健康之享和瑞和,未来我一共可以节省8130.

再来对比一下新旧方案的保障区别

在保障方面,健康之享+瑞和的这个组合,在先重疾后身故的这个情况下赔偿金额是i 健康的双倍,其他情况赔款一样。

重疾是比较严重的疾病,给了钱也没有治好,还是身故了这件事情挺正常常见的吧?

所以我现在最理智的行为应该是退掉新华i健康,然后购买健康之享+瑞和的组合。

花更少的钱,得到更多的保障,肯定是更好的决定了

2、退保损失是怎么来的?

我的新华i健康已经缴纳了两年了,一年960,两年1920.

现在退保会有损失呀。估计也就能退回来19块钱吧,太亏了,我不要退保,凭什么我又没出事,还我1920,一分都不能少.

你是不是在决定退掉一份保险的时候也是这么想的?

首先:我觉得这对我一点都不重要,不管我现在做任何决定,我过去的两个960都不会回来了,这就是我的沉默成本

其次:保险公司这两年保障我的重疾和身故风险,这就是我在保险公司那里享受到的服务,既然享受了服务就应该支付价格吧?要不然人家白白保障你两年啊?

最后:保险公司也是赢利组织,也要挣钱的,人家的房租水电人员工资不都是千千万万个你我一人贡献一点出来的吗?

再说了,我是幸运的,没有出险,保险公司没退我钱,我就不爽了

那如果我是不幸运的那一个,出险了呢,保险公司给了我15万呢 ?

在你说 自己吃亏了,保费不退的时候,肯定在中国的某一个角落有一个人再说,我这个保险太划算,两年才缴纳了1920.保险公司真是观世音菩萨,一下给我15万,谢天谢地,保险公司真实大善人,对不对?当然这个人也许还活着,也许已经死了,没有机会告诉你他的保险多么的划算。

3、巧用宽限期,完美退保

我的i健康大概会在9月份到期,但我不会在9月就去退保,我会在11月之后才去退保。

因为宽!限!期!

一般的重疾险和定期寿险都会有180天也就是6个月的等待期,

所以我打算这个月就把我的健康之享和瑞和购买了,那么在10月份我的心保单就会生效了。

我在找时间去退保i健康就可以了。

宽限期原本是担心投保人忘记缴费,给的一个可以缓冲期,就被我这里么利用了。

不过利用宽限期一定要注意,在缴费日之前一个月开始,你保险扣费的那张银行卡里面的余额已定要保证低于你的保费,一直持续到你退保。否则不知道什么时候保险公司就会去你的银行卡里面把你的钱给抠走了,抠走了就会有新的损失。一定要注意。

我的合众定期寿险就会每天早上起来都来我的银行卡扣一次款,一直到抠到为止。

所以一定要小心谨慎,计算好。

4、真的要买健康之享吗?当然不!

我用健康之享作比较,只是因为他的保障期限和我原有的i健康保障期限一致,比较好说明问题。

但我不会买健康之享,也不会买15万的保额,实际上我已经有了20万健康之享了。

我打算购买性价比更高的康乐一生

保障到终身,30万保额,20年缴费,每年4167元。

老公的我再看看,然后凑单到6000元,可以返600元的京东卡,妥妥的大一根。

最后我想说,保险产品一年一年一波波的新产品,越来越好了,我会一直用这个方法不停的换下去,不怕麻烦,始终坚持“用最少的钱把最多的事情”的基本原则,成为优秀的家庭财务官!

@温柔妈妈

赵小姐,慧馨安,两孩子的,我打算退保买plus版的,可是我是201/2/6开始保障,这才一个月,是不是很不划算啊

是的,别退了,你是想要加轻症吗?

买健康之享+瑞和的组合 你现在是准备换这个组合 还是直接买康乐C呀

直接买康乐C呀

小秘书说马上会出一个轻症给大家增加用

意外险 大金刚好还是安意保好呀

安意保,有突发疾病身故

康乐c增生可以直接买

因为二月份还没有康乐c

那时候最好的确实是康惠保,现在使康乐

医保通我不是很了解,但是我买的是平安e生保,我觉得非常好

赵小姐,我今年30岁,老公32岁,去年宝宝出生配置了70万的慧馨安,是否还需要给宝宝配置其它险种。另外我跟老公之前就买过意外险,今年准备配置重疾和寿险,但是我有甲减,老公体重95kgs,有没有适合我们的重疾&寿险推荐一下,谢谢!

赵小姐 咱两同岁 保费都是一样的 今天仔细的看了你的这篇 相当于你准备换成康乐C4167+瑞和寿险850 保额就是30万重疾+50万的寿险吗??

还有关于孩子,你们说的那个平安E生保,是小孩的医疗险哈,刚看了5岁一下,都是900多,感觉有些贵呢

是的,是的,就是你说的这个意思,30万的康乐,再买50万的瑞和,保障到60岁孩子的那个平安e生保就是这么贵,但是过了五岁就变得超级便宜。可能小宝宝确实比较容易生病。30岁可能也就300块钱了吧,哎呀,我买的时候也很肉疼。

小宝宝可能再买一份意外险就可以了。老公的这个体重的问题我觉得你可以按照他的身高给他写一个适合她的体重。体重这种事情上下波动那么大,今天和明天差个几斤,这个月上个月差个十几斤,很正常吧。