她理财 App

她理财 App

电子病历4.1实施,买保险越来越难了,珍惜还健康的自己

这两天我的朋友圈又被刷屏了。各家银行的理财经理都在疯狂转发:

看到这个消息,我第一个感觉就是,这肯定又是保险公司搞事情,为了忽悠你买保险!

果不其然,我点进去看了下 ,大概是这样子的。

看看这张可怜的报纸,字都看不清楚了,不知道复制粘贴了几百次了呢。

我可是在卫纪委有卧底的人,这么大的新闻我不应该不知道啊

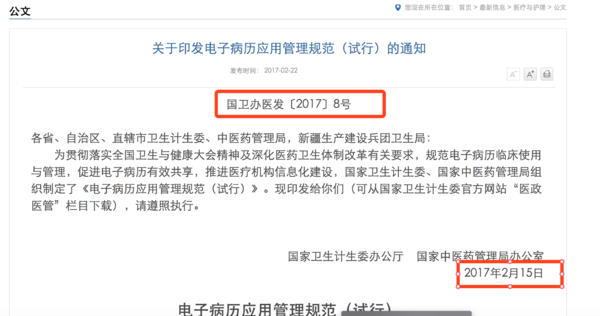

我很好奇的去搜索了一下《电子病历应用管理规范(试行)》,

没想到是真的,确实是4月1日起实施,可惜执行日期不是2018年,而是2017年。也就是说这是一条过期的假新闻

为什么2017年4月1日没看到这个新闻呢?

原来2017年4月1日,保险公司也没闲着,他们在忙着宣传“2017年4月1日保险产品全面停售,新产品要涨价!”我当时写过帖子,大家可以看下https://www.talicai.com/post/540081可以说是骗人没上脸,不要脸无下限。

今年说的电子保单的事情,算是中规中矩,没有太大的误导,其中和咱们关系最大的就是

“门诊病历保存15年,住院病例保存30年。”

这个可能会影响到购买保险的健康告知

关于健康告知,我一直觉得我们应该适当的保护自己,查不到的事情不要告知,死无对证的事情不要告知,但现在保护自己越来越难可。

每个人对生的欲望都是无比强烈的,都会在不舒服的时候去医院,我们这一带很少没有五险一金了,及时没有也会缴纳城乡居民医疗保险的。我们都有社保卡,上面写着你的身份证号码。看病报销必须使用这张卡,不报销也需要实名。

过去我们可以随便说个名字就在医院看病了,医院的纸质病例可能也保存不了多长时间,但是现在电子病历有了明确的保障时间,看病也实名认真了,以后可能任何的小问题都会在医院保存了,这样子我们就必须实话实说了。

保险是个特殊的商品,确实存在有钱也买不到的情况。所以还是应该趁着年轻,没有健康问题,没有病例,作为标准提购买。

但是在具体的健康告知过程中,还是需要适当的保护自己:

首先:我国采用的是询问告知,

也就是说只有保险公司问到了的事情,你才有义务回答。只要是保险公司没有问道的事情,再严重都不要回答。这是保险法赋予你的权利。

比如瑞和定期寿险,全流程下来就没有提到身高体重,身为一个胖子,我就可以不用告知保险公司我超重的事实。但如果我画蛇添足,没事找事没要去和保险公司的客服确认下胖子能不能买瑞和,那么的到的结果很可能是拒保。

其次:告知的事情应该是有据可查的

我偶尔会低血糖头晕,吃块糖就好了这种事情就没必要说了。

比如说我妈妈血压高,从来没去过医院,都是在门口的药店用现金买的珍菊降压片。在健康告知中我也不会说的,因为你用我妈妈的身份证号码,医保卡什么也查不出来呀。

便秘、痔疮、青春痘、白头发、这些严格意义上是不是都是病呢,但真的不用 告知的。

而且老一辈人有时候不喜欢去医院,就在药店买药,这种事情就更不用告知了。

第三:每家保险公司的健康告知都不一样,找对自己最有利的。

比如康惠保就没有询问直系亲属的健康情况,康乐一生c就询问了。所以如果亲属有病可以直接购买康惠保,当然了康乐一生c直系亲属问题可以核保,通过率非常高,但如果你不喜欢核保呢,就直接康惠保了,对不对。

还有就是重复一边,没问别自己主动送上门去,我有这个病别人家保险公司不能买,你们家能不能买。这就是画蛇添足!!

最后,趁年轻,早点买保险,有其实重疾险,30万保底,50万合适。

千万别等到买不了保险的时候再到处核保被拒。

保险公司的这波营销,是我见过最良心的营销了。没有骗人,嘻嘻

一年前忙着别的噱头,今年同一时间剩饭回锅,佩服佩服

赵小姐,我是刚住院一次,住院原因颌骨囊肿,已经做了手术,想配一份重疾险,以前有乳腺结节,去年体检说没有了,帮我推荐一下吧,谢谢!

谢谢赵小姐!好给力!,电脑版不能投资吗?

一直在纠结自己的乳腺增生能不能买保险,在医院做过一个彩超检查,怕有记录不敢买,刚才一看自己的彩超是17年2月做的,岂不是我的门诊记录就没有这项彩超检查哦,我买保险也不用告之啦。

你这话说的太经典太经典了~真想抄袭呀!哈哈哈

以前结节是多久之前,在医院还是体检啊 ?

貌似不能

没看懂啊,17年2月,和门诊纪录有什么联系,为什么会没有呢

以前做检查是16年有乳腺结节,去年单位组织去医院体检,结果上没有乳腺结节了!

不是说17年4月1日以后才保留门诊的电子病例吗?我那个彩超检查是17年2月份做的,4月1号之前的医院要是没有保留门诊电子病例的话我就不想告之了直接买保险。这样医院会有记录吗?

那么,亲爱的,有没有什么途径能够查到目前为止到底哪些病在医院有登记呢,这样就能做到有的放矢

16年的也是单位体检吗?

但医院会保留纸质病例啊。这么近,一年多,应该可以查到啊

保险公司可以通过社保系统查询,设置可以雇佣社会调查公司,这个自己是没地方插到的。

但是大问题你肯定知道啊,小毛病你自己都不记得可以忽略不计了

不是,是去做检查!

医院吗 ?

结节和增生其实我觉得界定起来很难的,有时候纯凭医生的手感,也会存在误差的。

我觉得可能是你第一次本来就很小,介于结节和增生之间,第二低医生就觉没问题了。

上手机投资 嘿嘿

老公也是16年体检说有甲状腺结节,17年同一家体检公司体检没有了,这种情况应该怎么办