她理财 App

她理财 App

资产配置是一件任重而道远的事儿

资产配置一直是我近一年做的重点,因为我吃够了没有做资产配置的苦头。之前是钱少,没意识到资产配置的重要性。后来资产逐渐地增多,但是管理财务的思路和能力又没有跟上,所以就在这上面很吃了一番苦头。比如,2015年一股脑地把所有的钱都投入股市炒股,最后暴跌以亏损30W+出局。那个时候跌怕了,又以最低的价格把股票和基金清空了,然后眼睁睁看着市场反弹。这以后就是一两年的缓不过气。好在现在逐渐走出了阴影,开始走上了资产配置的正确道路。资产配置虽然不能帮我们赚到最多的钱,却可以帮助我们持续稳定地赚钱,同时避免全军覆没式的亏损。

我的资产配置其实挺简单的。

1. 金融资产和房产实现1:1配置。

2017年的金融资产和房产的比例是1:5.6,明显是房产比重偏大,而且不是优质房产。2018年初低价处理了手里的2套闲置房,所以多了一部分金融资产,配置达到了1.76:1,明显金融资产占比过大。

所以今年我开始折腾着看房,准备在上级城市入手一个小的投资房。但是,现在这样高的房价,二套房贷款利率上升25%,年化高达6.125%的贷款利率实在是有点下不去手。看的几套房子售价高而租金低,按租金的回报率(不考虑房价的涨跌),年化收益只有2%。最关键的是现在各方面的调控措施很严格,在投资上跟国家作对是大忌,我也有点犹豫。去年年底,我上海的客户跟我说上海大户型的房价已经跌了,只是小户型的价格还是没变。上礼拜,上海的客户说小户型的价格也有点松动了。我想魔都的房价都在松动了,我们这个小城市是不是也可以期待一下?这是最近一直在考虑的问题,也希望有姐妹们可以给点意见。

当然,实现金融资产和房产1:1的配置是追求的目标,不会放弃。

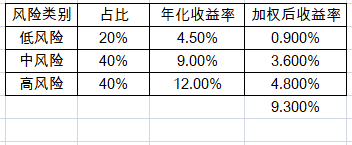

2. 金融资产的配置2:4:4

虽然大家都说“鸡蛋不要放在一个篮子里”,那究竟是怎么个配置法?我的目标挺简单的,就是低风险20%+中风险40%+高风险40%,加权后年化收益率是9.3%。

这是理想的配置,是努力的目标。

低风险的投资包括:货币基金(备用金)+国债(前些年利息高的时候存的)+定存(2014年每个月强制储蓄一笔1500元的5年期)。

中风险的投资是指小她的好好攒。熟悉我的人都知道,我是好好攒的忠实粉,而且一直都是坚定的一年期产品真爱粉。以前没有什么加息券和鼓励金,所以年化收益只有8.3%。现在每次投资前搞张加息券或者满减券,最好是平台搞加息活动时攒钱,收益妥妥突破9%。最高的收益我曾经买到过10%+,超级满足。关键是省心,有钱了就买一年期,到期自动回款,也不怕忘记。

高风险的投资是指基金和股票。我的股票只买了5万块,只买银行股,说白了就是为了打新。2015年在股市遭受1万点暴击后,我就明白了自己不适合股市,心态不够坚定,而且暴跌的时候股市一开盘就跌停,想卖都卖不出去。基金就没有卖不出去这方面的困扰。所以我每年都要增加定投的力度。一年12%的收益其实不难实现,但是需要等待。今年我的一半基金都实现了12%的收益,我是指按今天早上看到的市值。前一阵行情好的时候,许多基金收益都是突破了20%的。不过因为都是定投+偶尔手动加仓,所以我的目标是长期持有,这种短期的波动就不是很CARE了。坚定的持有到大牛市,然后收割,总的收益平均一下实现12%的年化收益不难。

其实年初做资产配置的时候,有考虑是不是增加一部分的纸黄金白银的投资。后来考虑到家里事情比较多,新学一个投资需要花费比较多的精力,我学起来比较吃力。而且做生不如做熟,就暂时这样配置。等明年孩子上幼儿园了,我精力缓过来了,到时再学习这方面的知识也不晚。等学的差不多了,再试水纸黄金白银。

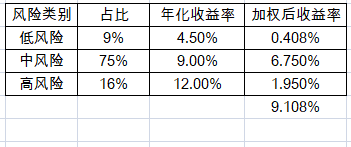

刚刚盘点了一下,以下是目前实际的资产配置:

虽然加大了基金定投的力度,但是由于把资金平分成36份,所以不能一下子实现高风险40%的配置,只能逐步增加。预计2年后可以达到40%的目标。

低风险之所以占比低,是因为我把一部分钱移到了好好攒,打算凑一个大额的理财,以便可以有一个较高的收益率。

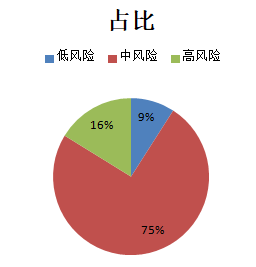

这个饼图只是暂时的,我要让红色慢慢减少一些,蓝色和绿色慢慢地多一些。

特别要提一句的是我的基金配置,之前只定投主动型基金,现在是增加了2个指数型基金,这说明我的资产配置开始做的更细致了。

这么多种类我搞不掂,人笨

请问凑一个大额的理财是指哪方面呢?信托吗?

最好根据自身的情况进行配置啦。你应该比我年轻一些,高风险也可以适当的多买一些

欢迎总结后来晒

是我的一个目标,我想把房产和金融资产配置成1:1的比例,感觉这样既可以手里有现金,避免了做手里有大笔固定资产却无流动资金的穷人,也可以避免房价上涨到高不可攀,无法参与房价上涨的红利。我觉得最好就是有100万现金和100万房产,类推

金融资产包括自己所有的储蓄,包括备用金等,反正是钱就包括在里面

我理解这个感受,我现在每个月的工资收入都低于正常的支出,经常感觉现金流紧张

一定要开源,想办法增加收入,哪怕是卖闲置品。另一方面能节约的就尽量节约一些

你好可爱呢

感觉低风险的比例有些偏多

我很好奇你们那里房价是多少

就怕到时不好下车,毕竟总共就那么一些钱,肯定要精打细算的来

正如你所说,上车的成本太高了。上浮25%真的难以想象。最可怕是房价无法预测,好怕跌太多

我们这里居然要上浮25%,我觉得有点吃不消

小她就可以定投呀,我定投的是创业板指数和中证500,用现金宝可以打最低的折扣1折