她理财 App

她理财 App

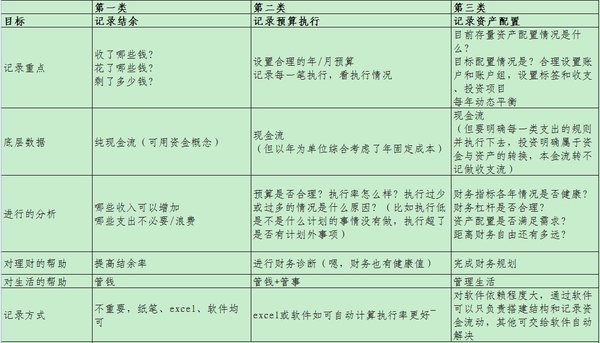

记账的三重目标——让财富像雪球一样滚起来

我正在参加小她6月财女新技能有奖征集活动,一篇技能入围可得170元,快来试试吧:

https://www.talicai.com/post/655382

第一重目标——结余率

结余导向的核心目标是结余率。大道至简,简单粗暴~

记得大学入学时候发了个成长手册,就拿那个记账了。一支笔,一个本足矣。

收入简单——家人给的生活费500元/月

开销清晰——吃饭、洗澡、打水,零花。

每周看下结余,够1000,存一次银行~

这个目标最大的好处就是特别专注,特别适合攒钱~

一年下来,居然存了3000块钱!结余率50%!

当时的记账很有动力,因为从省下第一块钱开始,就仿佛有了源源不断的动力,继续省下更多的钱,结余深藏于心,小点滴积累大快乐。而且方法也很简单——每月充180饭卡,50手机,20公交卡。剩下的?剩下的攒起来哈哈哈。

后来积蓄3000、3000的多起来,开始买基金买黄金啥的,还是这样记账,按结余。只是工具从纸笔变成了Excel表,收支都开始丰富起来。

收入增加——生活费雷打不动500块,基金、黄金收益、奖学金、兼职

开销增加——衣食住行、健身房、朋友聚会、买文具(这真是个大坑啊~)

这个时候学会了新功能:标签。

用Excel表最大的好处,是每笔收入或支出都可以设计多维模式,再数据透视。

于是设了必需、非必需、浪费,三个标签。每个月看下自己花了多少冤枉钱~

因为收入不固定,有了理财收入就很容易骄傲,沾沾自喜之下确实浪费了不少。膨胀了几个月发现这样不行啊,设了标签。然后结余率立马蹭蹭蹭的上去了。

记账让我收获最大的就是:清晰地看到哪些收入可以增加,哪些支出是必要/浪费的。

结余,让我先学会省钱。

然后水到渠成的,有了第二重目标

第二重目标——预算执行率

因为很多开销,上去了就下不来。这是开始做预算的第一被动需求。比如老爹说,你有钱了以后帮我每个月充话费吧……

大学到研究生阶段,很多收入是不固定的,然而开销越来越大,曾在一次交了驾校费用后,彻底的囊中羞涩了。真着急。甚至不得不解出一些尚未盈利的基金来还信用卡。

那个时候,觉得这样不行啊!

开始做预算。用了个软件,随手记。

先做收入,看能收到多少钱。再做支出,必要的先罗列上,剩下的都是“心痒痒”的小确幸。为了实现,嗯,还是得努力挣奖学金啊!

因为结余的思想深入心里,甚至把结余当做一部分“必要支出”来留存,对开源反向动力杠杠的。而遇到想剁手的时候,也往往会想一下预算里有没有,因此遏制了很多剁手的冲动。

预算执行,让我有了开源的动力,编制预算的过程,也让我更加明晰了自己收支的规律和方向。

第一次感觉到,资金是为了生活服务的。

然后,为了梦想,有了第三重目标。

第三重目标——资产配置

如果说结余率是有了一张利润表,预算执行率是有了一张预算表,那么随之而来的感觉,是缺少一张资产负债表了。而记账到了第十个年头,我发现这张表,最最重要。无他,这里有梦想。

结余积累起来,变成了财富。然后怎么利用这些财富呢?

未来生活怎么规划呢?

都体现在这张表上了。别的表都是过去式,唯有这张表,滚雪球般的一步步到了未来。

精挑细选,为了资产配置换了记账软件,用了财智,收费版。

这时候收支对于记账而言只是日常随手一笔的规范动作了。

预算则是每年估计一次,每月回顾一下。

所有的存量资金都在这张表上,滚着滚着,琢磨着怎么才能越滚越大。投资,第一次提上规划的层面。

不再追逐最高的收益,而是去按照风险规划。

然后把梦想逐一装进去,快乐而自觉~~~

-----------------举贤不避亲的分割线-----------------------

资产配置系列:

三口之家的资产配置(2018年 ) 基金配置的几种情怀

玩转信用卡系列:

关于信用卡择卡和婚后家庭信用卡配置:有车有娃的“小中产”家庭信用卡配置

关于征信请:玩转信用卡之筑基篇:好征信,6件事

关于信用卡防坑请:玩转信用卡之菜鸟篇:信用卡防坑指南

关于信用卡薅羊毛:玩转信用卡之进阶篇:非热门薅羊毛笔记(含用卡推荐)

你的沙发,我不由得得瑟一下哈哈哈

哈哈,手速好快

学习了

很不错哦

谢谢

点赞