她理财 App

她理财 App

微调配置比例,慢慢布局p2p

本来给自己定的是三个月调整一次资产配置(如果有必要的话),离上次调整好的比例只过了一个月,想来想去,这个月还是微调了一下~

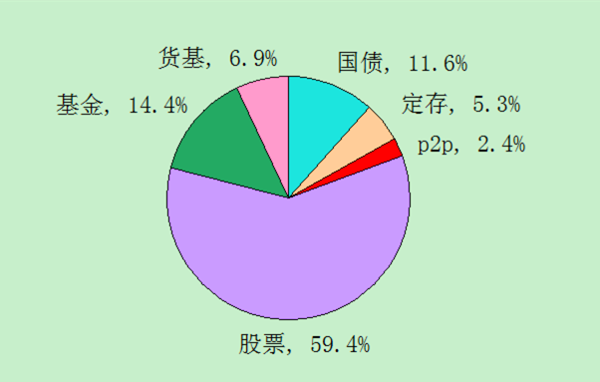

上个月的资产配置是这样的:

当时这么配置的想法是大比例的资产配置不动了,暂时保留近7%的货基,观察一下是否需要给股票补仓。一个月下来,股票还是跌跌不休,看来远未到底,也不想再次补在半山腰,加大亏损金额。再加上给自己定的权益类投资警戒线70%的比例已经超过了,更加不想补了,过度投资不是什么好事,给自己增添了不少压力。其实熊市不炒股是最好的,我到现在才醒悟过来已经有点晚了~![[汗]](https://static.talicai.com/emoji/ta/emot20.png)

既然决定了不再补仓,货基也没必要保留那么多了,浪费时间成本。留下6个月的生活费作为备用金,其余的都转到p2p上去。先前2.4%的比例确实太低了,我打算慢慢布局,把p2p的比例增加到20%,最高不超过30%~

布局p2p遵循以下几个原则:

1、分散投资:p2p投资是有一定风险的。吸取股票投资的教训,绝不重仓某个平台,以免遭遇黑天鹅。我初步打算布局5家平台;

2、只投大平台:现在互联网金融正处于备案敏感期,出于安全考虑,为了避免踩雷,我只投排名靠前的大平台,即使收益率略低些也无所谓;

3、定好投资比例:每家平台制定一个最高投资比例和最高投资金额,只要这两者任何一个数字达到了,就不再追加投资。目前我定的投资金额是每家最多10w~

4、灵活搭配投资期限:对于有一定风险,流动性比较差的p2p投资来说,用闲钱投入是必须的,也就是一年以上不会用到的钱。不过出于方便资金的灵活使用,可以搭配不同的期限。像我这次就配置了类活期、一个月、三个月、一年以及两年期的产品,基本上活钱和定期都有了,要用钱随时可以取现~

5、争取收益最大化:虽然我投的都是大平台,收益率相对小平台来说略低一些,但现在很多平台搞活动的力度还是不小的,平时要经常关注。最近趁这几家平台搞端午节加息活动,我把大部分货基清空了,都投进去了~

综合下来,平均收益率有10.2%,也算马马虎虎了。不追求过高的收益率,只要保证安全就好。当然,这也是相对的,世上没有绝对安全的投资,固收类也不是完全无风险的~

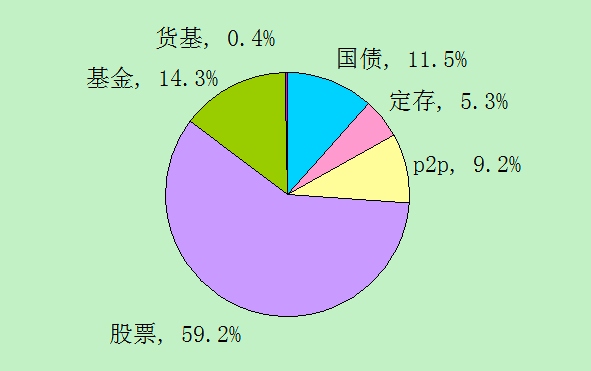

目前布局了4家平台,配置比例不到10%。资产配置饼图如下:

由于股票被套,股市处于漫漫熊途,不知何时能走出底部,我打算下半年把精力和重心放在p2p上,再寻找一家大平台,为下半年的p2p投资做准备。慢慢增加配置比例,尽量争取今年达到20%。资金来源为:工资结余+理财收益+部分到期的定存,希望每年的p2p收益能够覆盖基础生活费~

我也一直把p2p控制在10%以内 还是担心安全性

谨慎点是好事,这个一旦出事比炒股亏损还糟糕,有可能是血本无归。

对呀

我也是,重仓地产股,一点起色都没有。看来还得等一两年。你的股票不错,还有这么多盈利。我是没有跟着趋势走造成的亏损,要是早点懂得熊市只能“喝酒吃药”就好了~

唉,一言难尽啊。有只股踩雷,另一只重仓股貌似踩雷,惨遭腰斩,苦不堪言~![[哭]](https://static.talicai.com/emoji/ta/emot06.png) 现在不知道怎么办,可能要割肉止损了~

现在不知道怎么办,可能要割肉止损了~

还有去年买的一只假“雄安股”,没有及时止盈,现在跌得一塌糊涂,业绩很差。

很棒的资产配置

谢谢管理员加精!![[红心]](https://static.talicai.com/emoji/ta/emot30.png)

最近也在做资产调整,回流的p2p不再投入了,想放在货基里逐步投入基金内,最理想的状态就是股票10%.基金20%,定存类30%,现货类40%这样。不过都是初步的想法,具体的也想像这样列出表来完成。其实和原来比是差不多,就是减少了现货和p2p的投入了。

定存类是指什么?定期存款?还是银行理财产品?不打算再投p2p了吗?

是的,定期存款。p2p现在利率太低了,以前是银行5%它12%,现在普遍都在8.5%.而且都得放1年甚至3年,本金还不一定安全。所以对我来说就没有吸引力了。现在定存是半年期为主,活动资金放入货基这样。

就是银行理财的意思,5万一期.5.1%。平安银行的