她理财 App

她理财 App

关于保险退保,这些你要知道。

byby的保险课堂已经开通,用生动,形象的语言,大 白话讲保险,为你解开保险神秘的面纱~

欢迎点击话题下【关注】按钮,及时获得更新提醒~

---------------------------

消费型的保险,一般现金价值比较低,保单现金价值是什么意思,用度娘的语言来说“是指带有储蓄性质的人身保险单所具有的价值。”消费型的保险,不带储蓄性质,所有应该也没有什么现金价值。

我在之前的晒保单里面>>双职工三口之家的保险配置(顶配版),就说过,给我老公换了一款保险,原本来的合众重疾,算一算发现终身的康惠保比定期的合众重疾还便宜,果断换了。怎么换呢?合众的不给他交钱,保险扣不到钱不就停了嘛。

消费型的重疾,在我理解,今年交费了,就保今年,明年要是不交费了,进入60天宽限期,宽限期还没交,保险中止。过了2年,保险还是没交,那保险终止。说下第一个保险中止,保险在进入中止期,还可以回复保险合同的,保险公司需要重新复核你的身体情况,然后根据你的年龄,重新计算保费,如果符合条件保险还是可以重新生效,如果保险已经终止了,那就真的是终止了。中止可以再生效,终止就over了。

原本想说,保险要换掉,不交钱了就好了,到期自动停。关于退保大家很容易跟我一样想法,但我研究了一下我跟我老公的保单,发现不是这样的噢。

我老公的重疾险,已经交了4年,4年的现金价值也有3000多。如果我让保险自动失效,这3000多就拿不到了,如果我拿去办理退保,还能退回来3000多元。

建议大家如果保险确实不要了,还是要去退保。

1、没退保,小心保费自动划扣。

宽限期内,只要账户里的钱不够保费,是不会划扣的,但是如果一旦有钱进来,会立刻划扣。基本上是钱一进来,保险马上扣走。完全不留给你登陆网银把钱转走的机会。

如果这份保险已经不想要了,建议还是去办理下退保,否则一直检测你的账户,也是够心惊胆战的,除非你能非常严格控制,账户里的钱不会超过保费。

2、上述1被划扣的钱,是没有任何办法退出来的。

毕竟你们的保险合同摆在那,保险公司按合同划扣钱是没任何问题的,你要想把钱退出来,只能按现金价值退给你。也就是说,你的保费被划扣了一万,即使第二天买上去保险公司退保,单说这1万的保费,能退你的也就1000块。

3、退保还能退出来不少现金价值噢

其他分红型理财型的保险,买的人主要都不是为了保障,是为了理财,这种保险一般现金价值会比消费型的保险高很多。

我没买过分红险,买的都是现金价值最低的消费型保险。

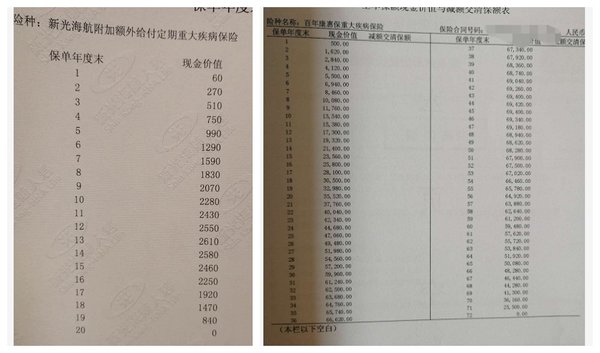

我把现金价值表发上来,大家可以看下能退多少。

左图是我7年前买的星光海航重疾+寿险,每年只要交1100,如果我去退保的话,还能退个1590。

右图是我今年才买的康惠保终身重疾,一年保费3600,如果我现在去退保,也还能退个500块,这份保险,如果我已经交了10年再退保,也还能退个1万多。

所以别以为消费型的保险,没啥现金价值,,如果真的想换别的保险要退保,还是能退不少钱的,消费型的保险能退这么多,理财分红型的,更多了。

有想换保险的,记得去退保哈。

yby的保险科普文:

byby的保险产品点评:

byby家的保单:

更多byby干货与技能请查看>>byby的技能汇总

谢谢byby分享,我今年才开始在人寿买了款590元的双人共享意外和重疾险,给妈妈和自己买了(爸爸身体不符合规定,不然就想给爸妈买一份,自己和儿子买一份),一年份的,明年看看还有没有这款,感觉性价比挺高的,保额也不低,老同学推荐的

亲爱的,重疾康爱卫士和康惠保两者如何?

退保以前打保监会,现在打银监会,如果是在银行买的这样可以退更多哦

这样吗哈哈,还没关注合并后的银保监会哈哈

对的,我当初打的保监会,现在我朋友说要打银监会

https://www.talicai.com/post/690052

有款保险超级想退,当初给赵小姐看过也听过她的意见,确实这保险不划算。奈何我妈不同意,非要继续买。哎~

尝试过了,但我妈的性格是只相信她自己~~~

只能这样了,有点伤心。但因为这个保险是我妈付钱的,我只能建议,至于决定要看她自己了。