她理财 App

她理财 App

理财水平不高的工薪阶层怎样才能攒到一千万

前几天发了个帖子:自住房一套,现金一千万 ,写了我理想中的退休理财目标。大家都觉得理想很丰满,现实比较无奈,一千万不是那么好攒的。这点我也很清楚,所以说是个梦想~

这几天一直在琢磨这个事,梦想到底能不能实现呢?如果不能实现,最终只是个幻想,那就没意义了。今天在计算器上盘算了半天,发现也不是完全没有可能。现在我就来设想一下,理财水平不高的工薪阶层怎样才能在退休前攒到一千万~

我这里所说的理财人群定位蛮低的,基本上是指一般的工薪阶层,没有太多时间和精力花在理财上,投资水平也不高,就是身边的普通人。好了,我们开始设计TA的理财规划图:

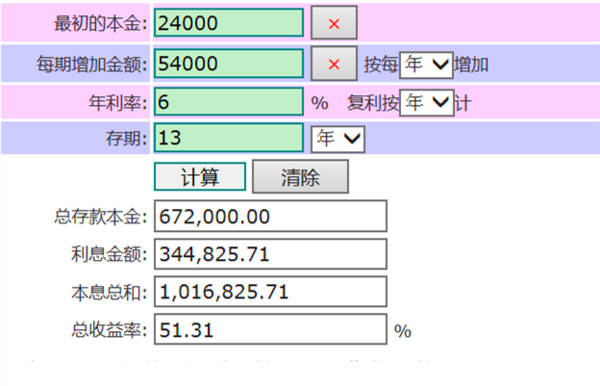

按照我们普通人的人生足迹,18岁读大学,22岁参加工作,60岁退休。大学时光有四年,应该具备最初的理财意识了,最起码攒点小钱是应该的吧。当然,资金来源大部分是父母给的生活费,小部分可以是自己的开源收入。就算每个月攒500好了,四年后大学毕业攒到了自己的第一桶金24000。不要小看这个微小的数字,它可是日后长成财富大树的种子。我们要做的是,不要轻易把它花掉,要用它来理财,争取在35岁之前攒到人生真正的第一桶金100万。

刚才说了,24000是我们的起始本金,但只用这笔钱来理财,怎么也不可能达到100万,除非你的投资水平特别高。而我们这里设定的是理财水平不太高的普通人。所以需要你不断增加本金投入,养大金鹅。投入的资金从哪里来?当然是靠工资收入了。22岁的你已经参加工作了,也许刚入职场工资很低,但是随着年龄的增长,自身能力也在增长,升职加薪是必然的。所以你投入的本金也应该慢慢增加,具体增加多少因人而异,不过结余率要保持在60%左右,因为此时你还没什么家庭负担。

26-30岁左右,大部分人在这个年龄段进入婚姻,此时你有了一位亲密战友,TA的工资收入结余也成为你们的新增本金。刚才说了,最好的情况是在35岁之前攒到100万,从参加工作开始算起,你有13年的时间攒第一桶金,每年投入的资金应该是多少呢?54000,月均4500。这个数字也许对于职场新人来说比较困难,但后面随着工资收入的增长,以及伴侣的结余收入不断加入进来,可能就绰绰有余了。多余的部分,可以用来完成几件人生大事:结婚生子、买房买车。其实我是不赞成年轻人这么早买车的,每年的养车开支增加不少,是否真的有必要买值得深思。当然,现在的年轻人完成这几件人生大事单靠自己是不可能完全做到了,所以双方父母估计也会资助不少。这个每家的情况不一样,就不再讨论。总之,从22岁到35岁,每个月要保证攒下4500,而且要好好打理,做好资产配置,争取每年的综合收益率达到复利6%。

看,复利的效果就是如此神奇,说起来完成百万的目标也不是那么难。要记住的是,这里的资金只能投入,不能取出,利息也要继续投入到本金中,才能完成目标。千万不要杀金鹅呀!哪怕取用一点利息都会削弱复利的威力。如果想提高生活品质,或想出国游,就用你们的年终奖吧。

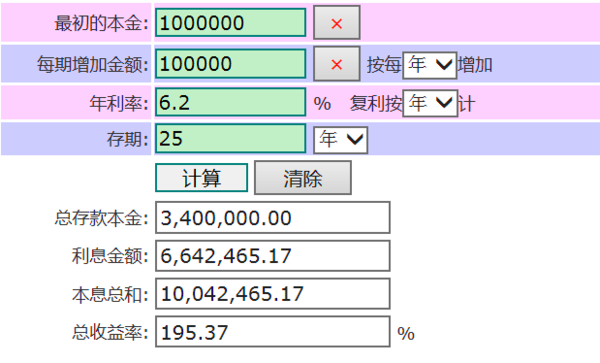

现在35岁的你,本金已经有100万了,离60岁退休还有25年,怎样在60岁攒到1000万?如果理财水平不能大幅提高的话,只能继续加大投入了,这对于工资收入正处于上升期的你们来说是完全可以做到的。从35岁开始,每年投入的本金要达到10万,月均8333。对于大中城市的职场人士来说,应该不会太困难,毕竟是两个人一起攒。小城市的工薪阶层就稍微难了一点,不过也可以积极开源,看看有没有其他收入增加的可能。本金还是要做好资产配置,综合收益率不求太高,6.2%不算太难吧。

看一下千万目标是否能够达成:

不但如期完成目标,还多出了四万多,圆满!![[点赞]](https://static.talicai.com/emoji/ta/emot29.png)

总结:作为普通的工薪阶层,收入不高,理财水平也不太高(高的都可以做到10%了),要在退休前攒到一千万,看起来很不容易,其实分析下来也不是特别难。难点在于从18岁开始,这42年(半辈子)都在攒钱,不断增加投入,且不能取出使用,连利息都不能。所以说,可能只是个理想化的方案。很多人是做不到的。还有不少人攒到一定程度就清零,买房的买房,换车的换车。我不是说买房换车不应该,每个人的生活方式不一样,任何一种方式都值得尊重。那么提前享受了生活的你们,就不要设定攒一千万的目标了。或者,你们有更好的途径实现这一目标,比如收入大幅增长,或投资水平相当高,也许不到60岁就轻轻松松实现了呢~

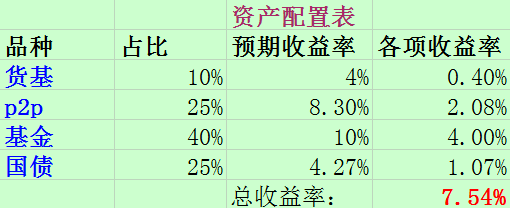

至于资产配置怎么才能达到6.2%的收益率,我提供一个理论上的模型,应该不会太难达到。高中低风险的产品都配一些,走稳健型发展的道路,固收类:权益类=6:4

这个模型的综合收益率早已超过6.2%,但是不是这么配置就一定能达到呢?还要看以后固收类的利率会不会下降,你投资的基金收益率能不能达到年化10%,这就没有谁可以保证了。只能靠自己精心打理,不断提高投资水平。不能一辈子都不进步啊~

写完这些,觉得钱途是光明的,道路是曲折的,但是并非完全不可能。一千万的梦想也许有一天真的成为了现实,不再只是个幻想了。当然,不是每个人都需要这个目标的,即使退休时只攒到五百万甚至两百万一样可以过得很好。我也不会纠结于这个数字能否完成,顺其自然,让自己舒服就好。攒钱是生活的一件小事,开心生活的同时顺便把钱攒了,也许某天惊喜地发现,目标提前完成了!![[鬼脸]](https://static.talicai.com/emoji/ta/emot02.png) 也许最终目标没完成,但回首自己的一生,过得开心,生活无悔,不也是一件很好的事吗。说到底,有目标是好事,但不要被目标困住了,眼光要放长远些。也许三十年后的你们发现,一千万也不是个多大的数字~

也许最终目标没完成,但回首自己的一生,过得开心,生活无悔,不也是一件很好的事吗。说到底,有目标是好事,但不要被目标困住了,眼光要放长远些。也许三十年后的你们发现,一千万也不是个多大的数字~

能攒着大笔的钱却不花的人还是比较少的。大部分人都是手里钱多了消费也上去了。

对。我这里只探讨攒一千万的理论可行性。很多人不想这么攒,攒到一半,拿出来买房了也无可厚非~

我在百度找的,复利计算器~

很多人的婚房是双方父母资助的,可能是全款,也可能是只付了首付,子女自己还贷。这种情况下,攒一千万就难度大些。也有人像我这种情况,是自己买房,父母一分钱都没资助。好在我不用还贷款~

确实,随着通货膨胀,以后的一千万可能不算什么大数字了。我的观点是,攒钱不要弄得太辛苦,自己觉得辛苦了,可能就是哪里不对,要调整目标~

每个人的想法不同,做法也不同。没必要人人制定退休前攒一千万的目标。我只是探讨实现一千万的理论可行性~

谢谢!我也去找找

羡慕你可以提前退休。做不到的人,都是主张活在当下的人,有钱就花,不要为退休存太多钱。从理论上来说,普通人攒一千万也不是不可能,主要是看想不想这么做~

为你点赞!![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

理财收益不能重复算哦,它已经在复利计算器里面累加了。十万块必须是新鲜赚来的钱,嘻嘻,应该也不难,毕竟两个人一起赚呢。

确实比较理想化,所以我说一般人做不到。这里写的没考虑到出现突发事件,比如失业、意外、重病等等情况~

我懂睡莲姐姐的意思,并不是要每个人都去攒这1000万,或者都去过这种攒钱的生活,只是用算账的方式告诉大家,1000万对平民百姓来说,并不遥远,兢兢业业半辈子是完全可以get的~

P.S.复利计算器非常鼓舞人,每当没有攒钱动力的时候我就去摆弄一下复利计算器,立刻马上就可以告诉自己不要停下理财的脚步,1000万在向我招手,哈哈哈。

大中城市的职场人士容易达到些,小城市比较难。一千万本来就不是人人可以做到的,我只是写中等收入的人群~

理想是好的,目前我们家的收益率只达到了4%,目标是攒够50万国债。 还差得远呢 哈哈哈哈哈 但是想到攒钱就挺有动力,本来打算买的衣服,可买可不买的通通从购物车里清空了。![[加油]](https://static.talicai.com/emoji/ta/emot11.png)

确实,你懂我。我只是探讨,普通人到底一辈子有没有可能攒到一千万。具体要不要这么做,因人而异。对于我来说,有个目标比没有好,哪怕最终只完成500万我都会非常有成就感~(复利的威力太大了,哈哈![[开心]](https://static.talicai.com/emoji/ta/emot08.png) )

)

是的,如果我能达到这个数,五百万的目标就完成了。我一直认为,攒钱不算太困难,困难的是综合年化收益率如何达到~

哈哈,看了这篇帖子,对我的影响非常大,简直改变了我的信念,从“假如能攒到1000万简直太棒了,攒不到也没关系,反正看起来别人也攒不到”,变成“至少要攒到1000万,否则退休生活将低于平均水准”~

我这里说的是家庭,你单说你自己,哎~

你家早就超过千万了好不好~

请问这个计算器哪里可以找到