她理财 App

她理财 App

行业骗局,防坑揭秘:我是如何在银行误导你们购买期交保险的。

行业骗局,防坑揭秘:我是如何在银行误导你们购买期交保险的。

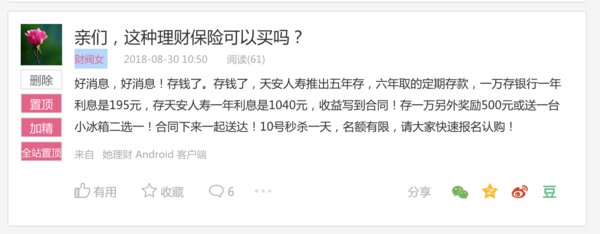

今天看到这样一个帖子,我知道可能又要有人被骗了。@财阀女

先不说产品怎么样,就凭这个宣传文案,混淆保险和定期存款,去监管投诉就够天安喝一壶的了。

今天我就用我的实际经验告诉你,我是如何在银行误导你们购买期交保险的。

我是一名银行理财经理,我每天的工作就是把各种坑爹的产品销售给形形色色的人。

我最喜欢销售的产品是信托,因为提成高,成交一单也许上万块提成就到手了。但信托动不动一百万或者三百万的起点,买的起的人实在是太少了。

其次喜欢销售的产品是保险,提成比例和信托差不多,几千块就能买,每一个走进银行的人都买得起。一旦买了只要坚持到期就能保本保收益,来扯皮的人相对较少

最不喜欢销售的是基金,多数买基金的人多少都抱着点一夜暴富的心态,一万想变两万,两万想变十万,一个月亏了就来撒泼打滚,挣不了你几个钱,事儿还特别多。

我们这个不大的基层的网店,一个月好的时候能卖上百万保险。卖保险我们有个秘籍,三大金句翻来覆去

这个产品好!吹牛

我买了,我妈也买了!争取你的信任

再不买就没有了!制造抢购的恐慌

懒得去找资料了,所有的数据都是我编的,大家理解思路就好了。就不用纠结这个产品到底是3%还是5%了。

举个例子:我们销售一款5年交6年期的产品。每年缴费一万,每年给用户1000元。到期返还本金*1.1倍。

当你在柜台办理定期存款的时候,当你的大堂填写单据的时候。工作人员都会好心提醒你一句,现在定期利息可低了,不合适。这句话我们会对所有人都说,总会有20%的人被我们勾起兴趣,和我们聊下去。

然后我会说“你存这个一年1万块钱,利息才250元,

我们这有一款产品,你放着一万块钱进去,每年给你1000块钱的收益,比这一年定期强多了。

现在的利息可赶不上以前了,隔三差五的还在往下调整,你现在存一年定期还有250元,等明年到期了再存的时候说不定连200的利息都没有了,

你倒不如现在直接存个五年,收益还高,放1万,有1000的收益多合适差不多10%了”

--这些都是再说“这个产品好”

大家注意,我这里可没有说是存款和利息呦,因为监管要求禁止将一些理财产品[保险基金信托]与存款混淆。我们这可是有录音录像的。

用户会质疑这是肯定会各种质疑这个产品的可靠性”

我回答“当然靠谱了,这可是白纸黑字写在合同里面的,而且这上面是盖着我们银行的大红章的,放心吧”--利用用户对银行的信任

“这个产品特别好,我把我闺女每年的压岁钱就放在这里,每年有多少钱打到她银行卡,合同里面都写了,等他上学了也到期了,给她报个兴趣班去。”如果有必要我在给他看看我的保单。

--这里我在争取你的信任,我买了。

//“阿姨,我就是和你熟,要不我都不告诉你,,这个产品就卖到这个月底,以后就不卖了,想买都买不到了。

//这个产品只在10号销售一天,限额10个亿,现在已经预约了9.8亿了,全国这么多银行,下午估计就要预约满了,只要到了10亿立刻就不卖了

//阿姨我们这还有最后20万额度,这还是李阿姨打电话预留的你要是真想要我先给你,你这来都来了,先卖给您,不能教您白跑一趟啊 ”

--再不买就没有了,制造你的恐慌。

上述三点我会翻来复出的说好几遍。直到成交或者被明确拒绝。

这个产品的本质是,每年缴费1万,当年收益1000.收益好像是10%,没错的,

但是第二年继续缴纳1万,总投入变成两万之后,收益还是1000,这时候收益率就变成1000/2万=5%

以此类推,第三年变成1000/3万=3.3%;第四年变成1000/4万=2.5%,第五年1000/5万=2%

我在销售的时候只会说,你交1万每年返1千,我说错了吗?没有,合同里写了。

这时候客户就会想当然的认为今年交1万返一千,明年再交一万一共两万就会返两千。

但这都是你以为的,我可没有这么说呦。而且也没有用户会这么问,因为他们觉得这个问题很傻,1万返1千,还问2万是不是2千。

我们就是利用的你的这个信息不对称和想当然来误导你的,你来打我呀

想明白了吗,这就是所有期交理财保险的销售套路。

这个套路怎么破?问清楚+不占便宜

问清楚:

当理财经理和你说“你交1万每年返1”

你心里不是默默认为第二年交两万返两千吗?你问出来“那我第二年又交1万一共交了两万,是不是就返2千了”

这时候理财经理职能尴尬的告诉你“不是的,还是1千”

这时候我想已经明白了第三年一共交了3万不是返还3千,简单的除法算一下你就能知道收益,相信你就不会买的。

再比如很多年金累的保险都会说“年金进入某某账户,某某账户按照5%复利计息“

这时候很多人就会想当然的认为这个产品的的收益率就是5%,还是复利。

我来举个例子吧。

比如投入50000.每年产生1000的年金,是对这个1000 的年金按照5%计算福利能有多少,50块,

而不是按照投入的50000元计算5%的复利2500块。

像不像绕口令。还是我说的问清楚,把你理解的问出来,理财经理是不能骗你的。

不要占便宜

如果真是那么好的产品。理财经理早就告诉他的七大姑八大姨来买了,绝对不会轮到你的,上赶着没好货,记住这点就没错了

多数时候我们只是说了半句话,客户想当然的理解了后半句话,我可从没说过你理解的那样子的话呦~

你所在的行业有什么骗取可以揭秘吗?说出来大家开心一下吧

感谢分享

就问你一看吓一跳,跳了多高?

真是被套路了,如果是三五年的产品就权当是存定期了,到期能保本和一个极低的收益。本金倒是没损失,现在退保的话就不合适了。

如果是几十年的那种,可以看看现金价值,算算要不要退保了

感谢提供新闻线索,哈哈哈

哈哈哈哈,智能电表真的会偷电吗?

这就过分了,开资产证明都是有明确用途,耽误人家的事情就不好了,

我一般会反复确定这笔钱,三五年没有用途

银行自己的理财提成大概是保险的5%。如果有选择,你愿意争一百块还是五块?

常规的理财为了比定期高一点还是可以买,结构性理财就算了

再说一句,我们卖国债是要被批评或者扣钱的。

自己算清楚问明白很重要

想清楚了就不会被骗了

我买房子的时候,销售说了是

这房子好,此处省略一万字,

你看对面那个三层,就是我家,我也买了以后咱们就是邻居了

就这一套两居了,旁边那个洽谈室的人也看上这一套了。你得赶紧。

我说“这个楼层太低我不要,我就要八层以上的,有我现在交钱,没有拉到”

销售说去申请一下,回来说“某某领导定了八层的,还没交钱我给你”

熟悉不

最后我还是没要,哈哈哈哈