她理财 App

她理财 App

有资产配置计划,并且在努力实现它

普通工薪阶层,晚婚晚育,老爸暂时没有退休金,公婆不靠谱,美男2周岁。嗯,这么一盘算,发现果然是典型的上有老下有小。压力嘛,肯定是巨大的。趁着活动,简单梳理一下资金情况。

一:背景简介

1、人生阶段:已婚已育1孩

2、当前可投资金额:100w+

3、未来2~3年,有什么生活、工作方面的计划?

主要是准备孩子2019年上幼儿园。计划明年上半年让他开始插班生活,上上停停的适应一段时间(主要是孩子上厕所问题一直得不到解决),下半年正式开始幼儿园生涯。

工作方面希望自己有机会恢复全薪。现在在家办公的代价是2W/年,如果条件允许,我是希望恢复全职工作,妥妥的相当于加薪2W/年了,可以买很多东西了

4、属于哪种投资者:

自认为属于积极型,但是每次测评都是稳健型:期待可以获得较为稳健的投资回报,愿意承受一定的风险

二:组合设置

1、你的组合中包含哪些资产:

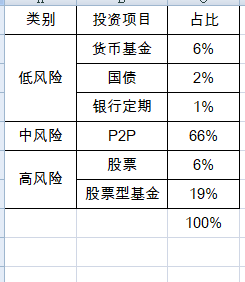

上个图来个直观的:

P2P占比:66%,都是1年期的好好攒。

基金占比(备注基金类型):19%的股票型基金+6%的货币型基金

股票占比:6%,目前亏损一万

其他:国债占比2%,银行定期占比1%(是2013年存的五年期,即将到期)

可以看到,P2P,股票和股票基金占比91%,国债,货币基金和银行定期存款占比9%,攻守比例为9:1

所以我一直认为自己是积极型的~~~

2、你的组合是否做到了“攻守兼备”,是如何做到的:

我认为是攻守兼备了。

A. P2P占比暂时是比较大,但是每个月都有大笔回款可以用作应急。当然,一般不会出现特别紧急缺钱的情况。所以每个月的回款都会抽出大部分去定投基金,目标是花3-5年时间使定投的基金占比达到40%。而我认为基金是可攻可守的。

B. 准备了充足的货币基金来做生活备用金,差不多是6个月的生活费用。货币基金不够用的时候,还有信用卡顶上

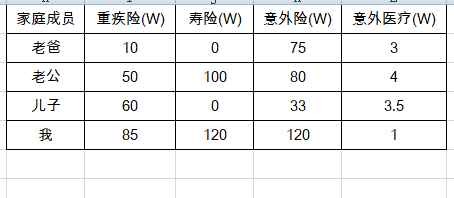

C. 给家庭成员配备了高额的重疾险,意外险和寿险。这些都是从2009年开始逐渐累积的,虽说不能应付所有的风险,但是应对一般的风险能力还是有的。未来还是会逐渐增加的。

三:投资组合自检清单

1、你给自己的投资组合打几分(满分10分)?

8分。有明确的资产配置计划和目标,但是由于定投增加份额比较慢,需要3-5年的时间慢慢调整到希望的投资组合。

2、你认为按自己的投资组合执行,会实现你的投资目标吗?

很有信心会实现投资目标。

3、你是否会按照自己的方案执行?

肯定会啊。每个月坚持定投+偶尔手动补仓,通过3-5年的时间,把基金和股票的占比提升到40%,把P2P的占比降到40%。总之,低中高风险实现2:4:4的配置。

4、如果3年内需要用钱,你会如何处理你投资组合里的钱?

应该会动用到期的P2P里的钱,不够的就动国债和定期存款。还不够的话就卖股票。反正基金是最后卖的。

5、你对3年后的收益有什么样的期待?目标年化收益率或总收益率是怎样的?

希望可以达到200W的现金资产。目标年化收益率是8.34%。这是以前定的目标。昨天受了1080天加息的刺激,打算把一部分一年期的转换成1080天的。但是具体怎么转,还需要对资金先做一些安排。等我做完了计划就来分享。

6、你能接受你的投资组合在1~3年内出现亏损吗?能接受亏损多少?如果亏损超过你的预期,你会如何处理你投资组合里的钱?

可以接受亏损。但是希望亏损不要超过30%。这一波下跌后基金目前亏损15%,还能接受。

我现在就是打算这套房子住到美男小学毕业。初中另外买一个靠近我目标中学的改善房。

我的是jcm,唉

以后还是专心存小她吧