她理财 App

她理财 App

学平险是什么?要不要给孩子买?99%的家长都应该知道

随着开学季的来临,很多财蜜发现在给小孩办理入学手续时,被告知需要买一份保险,很多人都不清楚学校买的这份是什么,

前几年,学平险大部分是强制缴纳的,但是现在基本都是自愿购买了。学平险是商业保险,只能由有资质的机构进行销售,《保险法》规定,只有保险机构(包括直保、经纪、代理)才有权收取/代收保费,而保险机构需要取得保监会颁发的相应资质。

过去学校代收“学平险”保费,其实是在没有相应资质的情况下充当了保险中介的角色,并且限制了学生自主选择的权利。现在变成家长自愿购买,也是合理的。

但是到了家长自行决定要不要买学平险的时候,又有新的问题来了,很多财蜜都有疑问:我在小她已经给孩子买了少儿平安综合保障计划、买了暖宝保了,还有必要再买一份学平险吗?

要不要买学平险,这个问题要具体分析的,建议99%的家长先了解以下这些基础知识

学平险的保障范围有哪些?

学平险的全称是“学生平安保险”,是少年儿童投保范围相对最广,也相对较普遍的一个险种。

最大的特点就是保费比较便宜而保障的范围广,适合为未成年的学生投保。购买手续也简便,价格也低廉,能提供充足的人身保障。其保障范围主要包括:

1、意外人身保险

其中包括了意外身故和意外伤残,其保险责任为被保险人(学生、幼儿)因为遭受了意外伤害所导致了身故/残疾时,按保险合同约定给付身故/残疾保险金;

2、意外医疗

其中包括了门诊、急诊所产生费用的补贴,此项保障范围很大,例如:体育课碰伤、摔伤、煤气中毒、交通意外、烫伤、动物咬伤等等,这些意外事件皆含在保障之内;

3、住院医疗补贴

如果孩子不幸因病住院,只要不是属于极有限责任免除之内的情况,就都可以做出理赔申请。

学平险如何选择?

1、保额不要超出各大保险公司的规定范围。根据保监会的规定,未成年被保险人投保的身故保险金额10岁以下的,累计不能超过20万元,10以上未满18岁的,累计不能超过50万元。超出部分保险公司不承担赔偿责任并不退还所缴保费。

2、选择保障范围较多的产品。注意烧伤、烫伤等常见意外以及非典是否被列入保险责任。

3、选择住院医疗额度高的保险。幼儿和小学生应着重关注住院、门诊的医疗保障。

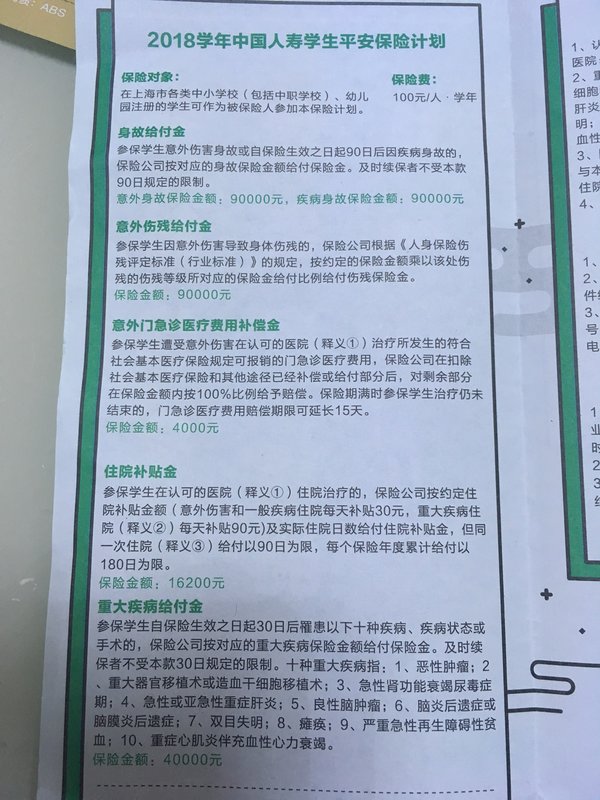

刚好前几天社区有财蜜发帖咨询了这款学平险,我们可以简单来分析下:

保障责任:

1、身故/伤残保险金,90000

2、意外门急诊,4000

3、住院津贴,意外/ 疾病住院30元每天;重疾住院90元每天

4、10种重疾保险金,40000

保费:100元每年

不难看出,这份学平险优势是保障责任比较全面且保费低,缺点是保额低;

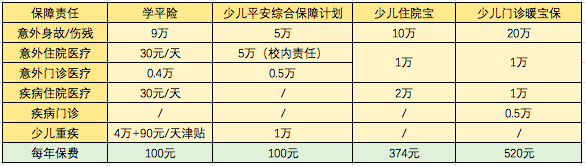

从保障责任上看,

意外身故/伤残和意外医疗,不论是学平险还是我们常见的商业意外险,都有包含;

疾病住院、疾病门诊,并不是每款产品都有,由于少儿比较容易高发,一般包含了这两类保障责任的少儿险,保费不会便宜;

从上图可以看出,暖宝保的保障最全面,但同时保费也相对更贵。而学平险因为保费便宜,在疾病住院和疾病门诊这两项责任上,保障相对更弱;

总结:

1、如果已经给小孩购买了商业险,可以按照上图中的保障责任这几个维度进行对比,看已买的保障是否已经覆盖上述几项责任;

假如已经买了少儿平安综合保障计划、暖宝保,那么是没有必要重复购买学平险的;

2、如果小孩目前什么保障都没有,可以购买一份学平险作为基础保障,小孩磕磕碰碰很常见,意外险还是非常有必要买的。有了学平险之后,再补充孩子的疾病住院医疗和重疾的保障;推荐暖宝保+慧馨安的组合

3、孩子的重疾保障,不要依赖学平险,以上图为例,100元的保费,对应的重疾保额只有4万,远远不够支付重疾的医疗费用,而5岁的小孩,买一份慧馨安,50万的保额,保障到完成学业,每年保费只要400块

最后,财蜜们购买少儿学平险时,一定要知道不同公司的少儿学平险在保障功能上略有差别,尤其应重点关注意外医疗、疾病住院和门诊的保额,意外身故/伤残的保额要注意最高赔付限制,重疾保障建议单独配置一份少儿重疾,根据孩子的性别、年龄和性格的不同,有针对性地选择投保。

具体方案可参考:0-17岁的人群如何配置保险

今晚就要开家长会,好像就要说保险的事情,230元,学平险是不是意外险呀?!

好棒

是的,绝大部分学平险都是意外险,有些产品会额外附加一些重疾保障,比如文章中举例的这款,就附加了4万元的重疾。

幼儿园报名的时候门口有平安的人在卖,已经买了意外险就没关注了

昨天买好了,这份保险是100元,还有一份少儿基金住院险100元,30元是订杂志的~