她理财 App

她理财 App

我的百万翻倍计划

前段时间发帖写了我的资产配置计划,其中固收类打算配置100万,这个是作为我俩的养老金储备。目前已达85万,估计明年可以配置完成~

对于养老金储备,我的配置思路是要求稳健,没有大的波动,在保值的基础上略微增值就可以。

我的想法是固收类的综合收益率有5.5%左右就行,不知这个数字能否跑赢通胀,听说真实的通胀率在7.5%左右,那么只能寄希望于权益类给我补充一下了。这个急不得,给它五年的时间吧~

对于100万的固收类,我的配置计划如下:

这个配置,看似稳健,其实也有高中低风险的区别。

高风险:p2p产品。目前p2p行业还不太稳定,爆雷的平台不时出现,一旦投错平台有血本无归的风险。大平台有时也难免受流动性风险的影响,谈不上特别安全。所以这方面的投资要慎之又慎。我目前投入的资金不到30万,都是今年大面积爆雷之前投的,明年到期。目前不打算追加,先观望一段时间再说~(明年如果备案通过了,可能会接着续投)

中风险:银行理财产品。由于政策打破刚兑,现在的银行理财产品也不像早期那样保本保息了。如果没有根据自己的风险承受能力选择合适的产品,有可能到期出现亏损,而银行是不会兜底的。所以这方面的投资也要擦亮眼睛,最好选择R3以下等级的理财产品,投之前看清产品合同,不要被虚假的收益率误导,更不要被“飞单”。我目前还没配置理财产品,打算慢慢找,如果有合适的,先买5-10万~

低风险:国债和货基。这两个产品出现不保本的可能性极小。但由于利率不高,所以我打算配置三分之一的比例就行了,没必要在这方面重仓。国债我目前的配置不到35万,还差一点,看看明年是否会加息,再考虑加仓。货基是超过5万了,后期打算买银行理财产品,保留5万就够了~

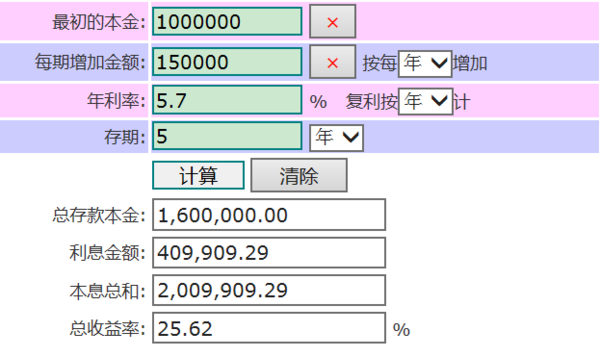

我的计划是五年后百万固收翻倍,达到两百万。如果单靠这100万的小金鹅,收益率只有5.7%,五年后是无法做到翻倍的。那么每年必须追加一定的资金进去,再依靠复利投资完成。

我暂且按今年的情况估算,工资结余8万,股票分红7万,那么每年可以追加的资金是15万。不过能否保证每年都有这么多就难说,这方面也不是我们能掌控的,尽力而为吧~

来算一下五年后的本息和:

两百万妥妥的!还超出了近万块!证明我这个思路还是比较正确的。我打算用这个思路,每五年复盘一次,看看自己的小金鹅有没有多下蛋,数量跟自己的预期是否相符。如果到时候没有动用资金的打算,就再来一个五年计划。如果一直利滚利,在里面滚雪球,到我退休时也该攒到不少钱吧~![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

最后许个愿,希望我的总资金也能在若干年后实现翻倍,我相信心诚则灵!![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

每年的股票分红好厉害

我的P2P到期后也打算暂停观望,配置到类固收的产品里,年化有能达到10%,银行理财太低,下不去手。

我买的都是一年期的产品~

很高兴对你有帮助~![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

以前没有7万,只有4万多,今年将近7万,不知以后还有没有这么多~

什么产品能达到年化10%?给我们介绍一下~

我现在也逐步转一年期了

私募基金有类固收的产品,可以达到这个收益水平。

忘了,还有信托产品。

应该都有一定的风险吧?特别是私募。再说信托产品应该没有10%,看有些财蜜买了,都说在6%-8%之间~

看是什么类型的私募基金,比如契约型私募基金风险程度跟信托的差不多。估计一说私募基金就想到投二级市场的那种股票型基金,其实有很多种,投债权的,股权的。信托收益率的确比以前的低,但也要看销售渠道,比如通过银行买的,肯定比直接从信托公司买的低,因为有渠道费嘛。

相比之下,P2P的风险最高。

我看财蜜买的信托产品基本上是直接从信托公司买的,收益率就是我先前说的,可能前几年还有10%,这几年降了不少了~

你买过私募基金产品吗?如果有经验,不妨开个帖子,我们学习一下~

我去年开始买私募基金产品。根据资金量不同后投资期限不同,信托还是有9%以上的。

这两种产品都需要100万的门槛吗?

是,契约型私募基金和信托需要百万起,私募基金也有小额的,比如有限合伙制的等,但也高于银行理财的门槛。

我买的信托七点六,不过国庆前又到了一笔,现在差不多是八了

看,我说财蜜买的信托产品在6-8%之间吧,先前回复的财蜜硬说有9-10%,差一个点都差得很多啊,因为信托产品投入的本金不少呢~

是的,二年期的在8.3-8.5,信托还是不错我买了五六年了