她理财 App

她理财 App

准备趁着活动配置新保险,旧保险如何退保才能将损失降到最低?

之前写过帖子,我准备把我去年买的重疾和定寿都换成新的产品,去年4月份分别买了健康之享和大白,其中今年9月份买了祯爱优选,是准备替换掉大白的,但是没想到12月份来了两个定寿王炸--大麦定寿和大白智能,所以我准备明年继续用大麦定寿或者大白智能替换掉祯爱优选。

我这两年在小她买的保险如下(由于截屏原因只能展示其中一部分):

之前也分享过我的投保经验:

我的重疾险优化之路--退保健康之享,购买康惠保旗舰版

以我自己的订单为例,买了两份重疾,两份寿险,现在要换成新的产品,怎么退保才能将自己的损失降到最低?

在考虑退保之前,我认为这4个问题一定要提前想清楚:

1、买了旧保险到准备买新保险这期间,身体健康有没有发生变化?如果有了新的健康异常,一定要慎重退保,确保可以正常投保新产品再考虑退旧的;

2、退保的原因是什么?如果之前的保险每年3000元,保障责任没有很大的变化的情况下,现在的保费是2800元,那么我认为没必要折腾了,因为我们买保险的速度永远跟不上产品迭代的速度,永远都会有性价比更高的新产品出现,这个没法避免;

3、一定要等新的保险过了等待期再推掉旧保险,很多人都是等到旧保险马上要交续期保费了才想起来自己买的保险不划算想退保,这时候再换的话来不及了,你必须得再继续交一年。因为所有的健康险(含重疾险和医疗险)都有等待期,买了新的保险没法立即生效的,健康险等待期通常是90天或者180天。

4、充分利用宽限期,长期险都有宽限期,一般是60天。这期间即使没交保费,但保障会依然享受,出险的话保险公司会正常理赔但会扣除欠缴的保费。比如4月1号买的保险,第二年4月1号没交费,那么一直到6月1号之前保障都正常享有。但这里需要注意的是,如果之前绑定银行卡是自己经常用的银行卡比如工资卡这类,那么建议最好是更换成不常用的银行卡或者在缴费日之前申请退保。

这四个问题考虑清楚了,大概率不会出错了;

今天就以我自己的情况为例,给大家实操一下退保过程![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

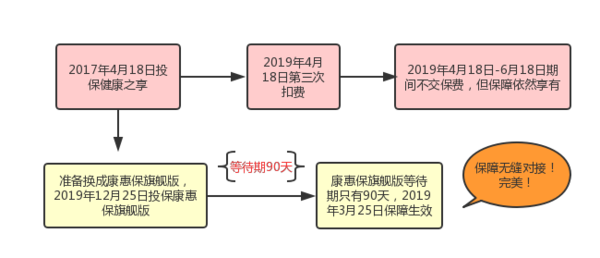

以健康之享为例:

再来说说为什么我这月考虑换新的重疾险:

1、这期间身体健康,没有新的健康异常,属于买了新产品也可以标准体承保的那种![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

2、17年买重疾险的时候,那时候消费型重疾很少,保障到60岁就属于性价比不错的了,那时候选择至70岁保费有点吃力,但现在完全不一样了,主流的消费型重疾,最短的保障期限就是保障至70岁,而且额外增加了中症,轻症和中症多次赔付,保障责任更全面了,但保费竟然比之前的还便宜不少,所以果断决定换了;

3、刚好旧的保险明年4月份扣费,这个月投保新产品,明年3月份就过了等待期,可以实现保障无缝对接,即优化了自己的保障,也没有损失多少保费(虽然说退保有损失,但是别忘了这份这份保险还给你提供了前几年的保障呢)

4、关于宽限期,我的旧保险绑定的是我的工资卡,我担心中间不小心往里面转钱了,刚好4月份的时候新的保险也过了等待期,所以决定4月份就退保,不薅宽限期的羊毛了;但如果你的等待期在下次缴费日的时候还没过,我的建议更换银行卡,换成自己的不常用的银行卡,这样就不用担心中途往里面转钱了。

关于更换保险,大家的思路理清楚了没?有疑问的话随时留言,一起交流和分享~

看你买的什么产品哈,我买的健康之享可以在保险公司公众号直接更改~

你买的什么产品?如果是在小她买的,可以去问问@保险小秘书

你可依换银行卡啊,我还没核保呢

长期险都支持更换银行卡呢,我准备这两天就买康惠保旗舰版

我以为你买好了,

定期的都是一年一交,消费型的,损失的是什么?怎么计算那?

消费型保险也有现金价值呀!保单的第一页就是现金价值表,可以查看退保拿到的钱

保单的第一页就是现金价值表,可以查看退保拿到的钱

本来是打算上月买的,但预算有点紧张

我没看我的现金价值表,我去年的保费才1200,估计退不了多少钱。你这个月买的达尔文,达尔文的等待期是180天呀,即使是宽限期退保,那你明年还是有两三月属于保障空白期,有风险啊

宽限期退保,不影响你的现金价值,现金价值是按照上一个保单年度算的。

是乙肝大小三阳加的费吗?肝功能正常吗?目前我知道的肝功能正常的小三阳可以直接投保紫霞保不用加费,大三阳都得加费承保

不建议,因为后期买更好的产品是建立在自己期间身体没有健康异常的情况下,万一前面买的额度低,中途身体健康状况变差,导致买不了新的重疾,那就悲催了