她理财 App

她理财 App

两个公式告诉你:收入帐也值得好好维护

明天又是一天的会,先把第四篇码了。这一篇是和@金元宝 一起写的记账专题第四篇,欢迎关注本话题

对比起动辄二三十个记账科目的支出,每个月几十上百笔的支出账,收入帐要简单得多。但也需要好好梳理。一方面是花销,另一方面是收入,两个帐全部维护好了,我们的账本才是准确的,值得参考和分析的。

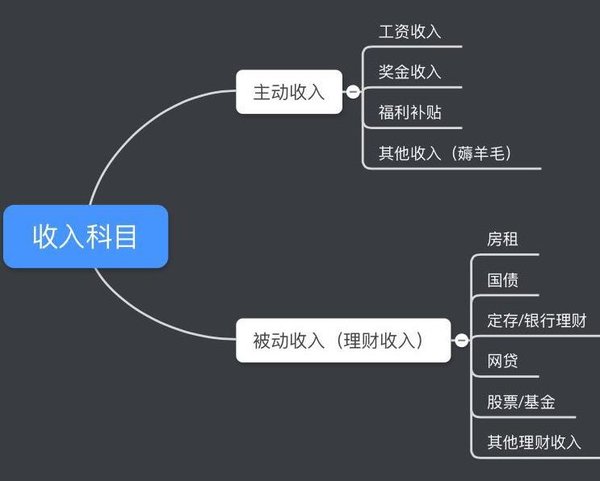

【1】收入的科目分类

通常来说,工薪阶层的收入科目会有以下分类,基本是足够的,可以根据自己的情况再进行加减

两个典型容易混淆的分类:

薅羊毛属于主动收入还是被动收入?

从定义上来说,是属于主动收入。小她有许多薅羊毛达人,一年羊毛收入相当可观,这部分收入不记录不恰当(当然,如果自己不在意或者数字不够多也不是必须记录的),但如果记录,应该计入主动收入-其他收入。

主动收入和被动收入,我认为最主要的区别是——

主动收入投入的是我们的时间和精力,一旦我们停止投入,那么这部分收入就不再有,那么这就属于主动收入

被动收入我们投入的是资本(资金),只要我们不撤回投资,那么就会有源源不断的被动收入流入

就这一点上来说,即使是佛系薅羊毛,我们在这里投入的也是我们的时间和精力,区别在于多少而已。即,这部分收入里面,我们不是通过“投入资本/资金”获得的。

显而易见,兼职和外快,原则上也是主动收入。

攒钱活动获得的京东卡/返现,是否属于理财收益?

答案是理财收益。首先要了解攒钱活动的初衷,京东卡/返现是某种意义上的“加息活动”,因为力度足够大,叠加后计算的年化收益率喜人,所以吸引了大家去投资。这部分收入,是我们“投入资本/资金”获得的,因此属于被动收入。

【2】收入账的七问七答

列举七个收入帐最常见的问题。

1)按发放时间记录收入,还是工资/奖金对应时间?

——家庭账本通常是简便易行为核心,因此,我建议是按最简单的实时发生制。典型的问题“2019年发放2018年年终奖,那么计入那一年收入?”,按照实时发生制,什么时候发生,就计入什么时候的帐。所以简单来说,应该计入2019年收入,如果有别的考量,想计入2018年也可以,但要记得原则是便于自己分析账本。

2)记录税前还是税后收入?

——记录的应是可支配收入,所以自然是税后到手收入。那么,税前收入是否依然有意义呢?当然必须有。具体看这篇。了解税前收入的意义并不影响我们的收入帐。这是两码事

3)公积金抵扣房贷,要不要记收入?

——参考“有收必有支”的原则,即,如果公积金抵扣房贷计入收入了,那么就记录相应支出;反之亦然。举例,公积金每月3000元,房贷每月4500元,公积金抵扣之后自付1500元;那么有两种记账方法:方法一,记收入公积金3000元,记房贷支出4500元;方法二,不计公积金支出,直接记房贷支出1500元。但有个小提醒,在计算家庭偿债的时候,应该用第一个方法计算,因为公积金是主动收入的一部分,如果你不工作,就没有这部分收入。

4)单位发放的购物卡/福利卡/电影卡,是否计入收入?

——参考上一条原则,如果这些卡计入收入,那么就记相应支出。如果不计收入,那么在刷福利卡消费的时候也不计支出。我的原则是,购物卡(可以在超市,商场消费的卡)这一类等同现金的卡,计入收入,刷卡也记支出;其余的福利卡,例如电影卡,星巴克卡,月饼卡这种存在消费限制,那么就不计收入也不计支出。但是还是建议要留意一下这些单位的福利,在跳槽的时候便于考量,单位的这些有形福利和无形福利,往往也是吸引员工的一大利器,别拥有的时候稀里糊涂,失去的时候才发现差别巨大。哪天单开贴聊一聊福利。

5)企业年金要不要计入收入?

——不建议计入日常收支帐,但可以在资产负债表中体现。不计日常收入帐的原因是这笔“收入”很长时间内都不归你支配;记录资产负债表是因为这也是你主动收入中福利的部分,应予以考量。(年金科普:说说企业年金这个东东)

6)差旅报销/补贴,怎么记账?

——差旅报销部分遵循“专款专用”原则。即如果你是预借出差款,再报销,那么就专款专用;如果你是自己垫付,同样专款专用,就是专门记录一下垫付的资金,便于报销后对账。所以,对于差旅支出中有报销的“垫付/预借”,单独记录专款专用,不计入日常收支账本,可以在现金流预测表中体现。对于差旅补贴,可以计入主动收入中的“福利补贴”。

7)自己缴纳社保,怎么记账?

——对于一些自己创业或者soho会自己缴纳社保,在这里,社保确实是和主动收入完全区分开的,不像工薪族,每个月拿到工资就顺便缴纳了社保。对于这情况,我建议在支出帐里单独列一个社保支出,社保性价比很高,我是建议大家要坚持缴纳。不过应该和家庭商业保险略有区分,道理很简单,每个月缴纳社保1500元和商业保险1500元,是完全不同的概念。例如家庭资产配置里,建议每年家庭保费支出占年收入的比例建议是5%-10%,这里保费的定义是商业保险的费用, 不包括社保支出(假设需要单独支出社保的话)。

【3】正确维护收入帐的两个意义

前面说了这么多怎样维护好收入帐,意义有两个维度,一个是正确计算偿债比例,一个是计算财务自由度。而分析数据维护得合理,分析结论才是可靠的。

偿债比例=偿还本息和/可支配收入之和

这个公式是考量我们每个月的收入偿付债务的能力,比例是越低越好。通常来说,0.4是一个临界点,高于这个数字,偿债能力不够,会导致许多现金流的问题。举例来说,家庭月收入3万,那么每月还贷本息应该控制在1.2万以下。也可以换算为年收入。如果存在公积金抵扣房贷的情况,那么公积金应计入收入。依然以上面数字为例,每个月房贷4500元,其中公积金抵扣房贷3000元,自付1500元,假设到手收入是1万元,那么偿债能力=4500/(10000+3000)=34.6%,而不是1500/10000=15%,因为公积金是主动收入的一部分,去掉不算的话会导致偿债比例不正确。

财务自由度:被动收入/年支出

财智大挑战里有一道关于财务自由度的题,原公式是家庭净资产*年投资回报率/年支出,但这对天朝来说不是特别适用。当自由度=1,代表实现了财务自由,即表示每年的被动收入覆盖了年支出,那么这个时候可以是实现了财务自由。

学习了

学习了,打赏

真棒,点赞打赏收藏

很好的文章。

已打赏

这不是你带的好头嘛

实用好贴,打赏100!

收藏点赞

投入资本/资金,后面的这个资金指的投资收益金是吧