她理财 App

她理财 App

给孩子买保险,不到500块钱就能搞定!

放暑假啦!![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

孩子们开心,但家长们都想好该如何安排孩子的假期了吗?

小她也问了身边几位家长朋友,有说自己会请年假带孩子出去旅行的,有说已经给孩子报好兴趣班、夏令营的,还有说没想好的,先让孩子在家待着写作业的……

无论你如何安排孩子的暑假,有一点父母们要清楚,那就是孩子将在未来2个月的时间里暂时离开时刻有人看管的校园,很可能会面临白天一个人在家,或一个人在外上辅导班的情况,那么孩子的安全问题,也就摆在了父母面前。

所以今天,小她就给各位父母一些建议,来解决孩子暑期安全的那些顾虑。

全文内容如下:

• 暑假期间,孩子会面临哪些风险?

• 哪些保险,父母应该重点给孩子配置?

• 在给孩子配置保险时,需要特别注意的事项

• 3套配置方案,给各位父母参考

一、暑假期间,孩子会面临哪些风险?

1、交通意外和溺水意外风险

儿童意外事故在生活中时有发生。特别是在夏天,天气转热,汛期到来,孩子可能会三五好友到附近的河里、水库边游泳嬉戏,由此导致的溺水事故也到了高发期。

而道路交通风险也是威胁儿童安全的重要因素,特别是缺少家长看管的孩子,自己跑到马路上玩耍,极易发生交通事故。

《中国青少年儿童伤害现状回顾报告》就曾发布过不同年龄段的未成年人,因意外事故导致身故的前四大原因:

1岁前的儿童:窒息(57%)、中毒(26%)、交通(10%)、溺水(7%);

10-14岁儿童:溺水(50%)、交通(30%)、中毒(13%)、跌落(7%);

15-19岁未成年人:交通(53%)、溺水(23%)、跌落(8%)、中毒(6%)。

可见,暑假期间,溺水和交通事故,普遍高发于10-14岁和15-19岁这两个年龄段的人群。

2、意外受伤风险

暑假期间可能会跟同学朋友一起踢球、打篮球,或者参加一些兴趣班,一些剧烈的运动也可能导致意外受伤。

3、「熊孩子」的闯祸风险

孩子一个人在家,或者家长看护不周时,一些「熊孩子」很可能就会给家长惹麻烦,比如住在高层的家庭,要谨防孩子往楼下扔东西伤害无辜路人,给他人的身体和财产造成损失。

4、健康风险

孩子自身的抵抗力要比成年人弱,一些意外事故可能对成年人来说并不会导致严重的后果,但是发生在孩子身上,可能就会引起身体的一系列疾病,甚至严重的威胁孩子生命。

二、哪些保险,父母应该重点给孩子配置?

基于上述风险,小她建议父母应该给孩子重点配置以下保险:

学平险(意外险)

重疾险

医疗险

小她来简单介绍一下以上各个险种。

学平险

全称是「中小学生平安保险」,是保险公司专门为学生提供意外伤害、意外医疗、住院医疗等保障责任的产品。

可能会有朋友问,为什么给孩子配置保险,不推荐意外险呢?

小她之所以不给孩子单独推荐意外险,原因有二:

一是,前面提到的学平险,本身就包含了意外险的责任,买了它也就等于买了意外险;

二是,儿童意外险并不能像成人意外险那样任性的买买买,在保额上是有限制的,因此很多意外险并不适合孩子选择。

重疾险

「重大疾病」指的是病情严重、治疗花费巨大的疾病。比如少儿高发的白血病、重症手足口病、严重川崎病、严重癫痫、严重哮喘等等。一旦罹患重疾,不单单要花费巨大的医疗费用,而且还需要家人全天的陪伴和照顾,大人的工作也肯定会受到影响。所以,趁着孩子年纪小,提早为其配置一份保额充足的重疾险,既是对孩子的保障,也是给父母自己和家庭的保障。

医疗险

众所周知,医保并不能完全覆盖医疗费用支出,在大病面前,如果没有医疗险提供二次报销,势必还会有一大笔费用需要我们自付,所以不仅仅是大人,孩子同样需要一份商业医疗保险。

当然了,还有一种保险,对于个别父母来说也可以考虑配置,那就是:「熊孩子」险

这种保险正式的名字其实是叫「监护人责任险」或者「个人责任险」,可以保障1-17岁的未成年孩子因过失致导致他人受伤或者财产损失产生的费用。比如最近我们经常看到的高空坠物致人伤亡的事情,其中很多都是因为家里的孩子向窗外乱扔东西所导致的,这种情况,这份个人责任险就能给被害人提供保障。每年100-400左右的保费,就能得到5-20万左右的保额。

当然了,如果家里的孩子没那么闹腾,也有人看管的话,「熊孩子」险不是重点配置险种。

三、在给孩子配置保险时,需要特别注意的事项

1、给孩子配置保险前,家长先得有保障

父母是家里的经济支柱,如果父母中的任何一方出现风险事故,导致家庭收入锐减甚至是中断,孩子是没有抵御风险的能力的,那么孩子的保障也就无从谈起了。所以,真正爱孩子,就先给自己买齐保险,之后再根据预算给孩子配置。

2、不用特别关注身故责任

未成年人并不承担家庭经济责任,所以给孩子买保险时不用特别关注身故保额,应该重点关注重疾和意外医疗。尽可能选择包含意外门诊和住院责任的保险,免赔额越低越好,报销比例越高越好。

3、挑选重疾险时,先保额后保障期限

给孩子配置重疾险,应该优先考虑的是保额的充足,之后再考虑保障期限。只有保额充足了,才能真正起到转移财务风险的作用。

4、买医疗险前,先要有医保

无论是大人还是小孩,首先都应该购买医保,在有医保的基础上,再配置其他商业医疗保险。

四、3套配置方案,给各位父母参考

小她以8岁男孩儿为例,给出3套配置方案供各位父母参考。

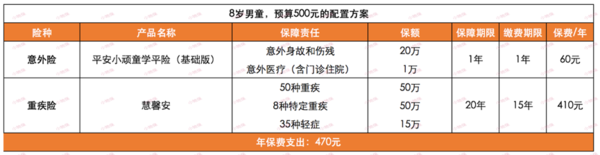

方案1:预算500元

险种组合:意外险+定期重疾险

每年保费合计:470元

【方案点评】

意外险,小她选择了一款性价比极高的学平险——平安小顽童,这款学平险的保障责任中涵盖了意外身故/伤残和意外医疗,而且意外医疗报销无免赔额,报销比例100%,不限社保范围用药。不过对于未满10周岁的孩子,只能选择基础版,即身故保额20万的购买。

重疾险,小她选择了慧馨安少儿重疾险。保障50种重疾+8种特定重疾,8种儿童高发重疾可以额外赔付,按照基本保额50万来计算,如果罹患8种儿童特定疾病,保额翻倍为100万;并且可以附加35种轻症保障,包含轻症豁免,如果先罹患轻症,后期的保费不需要再缴纳,重疾的保险责任依然有效。

方案2:预算1500元

险种组合:意外险+定期重疾险+医疗险

每年保费合计:1125元

【方案点评】

意外险小她仍然选择了性价比极高的学平险;

重疾险则选择了妈咪宝贝,这款重疾在108种重疾、25种中症和40种轻症的基础上,还包含有18种少儿特定疾病和5种罕见病,而且保费价格也很有竞争优势。

不同的是,在预算1000元的基础上增加了一份百万医疗险,以提供更全面的保障。医疗险保障范围更宽泛,意外或疾病引起的小病、大病或重症都在保障范围内,可以弥补重疾险保障不到的疾病风险。

“乐享一生”百万医疗保险,保证5年续保,优于常见的一年期百万医疗产品,并且提供绿色通道服务和住院垫付服务。

方案3:预算3000元

险种组合:意外险+医疗险+定期重疾险*2

对应产品:少儿门诊暖宝保+“定心丸”百万医疗险+慧馨安+妈咪宝贝

每年保费合计:2893元

【方案点评】

在预算1500元的基础上增加了门诊医疗和保障至70周岁的长期重疾。

其中,暖宝保可以看做是意外险+小额医疗的组合,1万元的疾病住院医疗保额完美的弥补了百万医疗的免赔额。

重疾险小她采用了两份定期重疾组合的方式,可让保额和保险期限两方加强了保障。其中,慧馨安依然按照50万保额+20年保障期限进行配置,而妈咪宝贝则选择了30万保额+保障至70周岁+重疾二次赔付的方式,这样即使孩子在小的时候或者年轻的时候罹患过重疾,未来依然可以有一份保障。

小她说

爱子心切,每个父母也都会把最好的留给孩子。但是在买保险这件事上当父母的一定要「冷静」,好好梳理下家庭和孩子的具体保障需求,一定先给家里赚钱的人买齐保险后,再考虑孩子。而单就孩子来说,最紧急的保障需求一定是健康风险,至于教育金、婚嫁金甚至是孩子的养老金,对于父母来说都不是最急切的,也不是非要用保险来解决的。

如果你对该如何给自家宝贝买好保险还有很多疑问的话,不妨通过1对1咨询与专业的规划师进行沟通交流吧!

棒棒滴