她理财 App

她理财 App

风波之下,脆弱中产如何守住财富?

什么?突发利好?老乡稳住!

今天A股涨得不错,昨晚美股涨得更好,因为昨晚打电话了。

于是有人玩笑说,想拉抬市场就打电话,想打压市场就发推特,严重怀疑某同志在炒股。

毛衣站达到现在,本质都该看清了吧,但资本市场还是没法长点志气,跟着起起伏伏、跌跌撞撞。

过去十年,要说成功的投资者就看谁敢尝鲜,谁敢上杠杆,撑死胆大的,饿死胆小的。规避风险等于规避利润。

但是从去年开始,风向就变化了,最冒进的,不能及时收手转向的,纷纷踩雷暴雷。一直到现在,我们仍然应该看到,冒险不是当下的好选择。

撇去纷纷扰扰的突然事件,最近国家统计局公布的7月份经济数据,都不太好。

其中CPI同比增2.8%,预期2.7%;PPI同比-0.3%,预期-0.1%。一般认为宏观调控的CPI目标区间为2%-3%,低于2%有通缩风险,不利于经济增长,高于3%有通胀压力,影响民生。

当前CPI处于偏高位置,所以我们到目前没有降准降息。PPI转负则说明工业品需求羸弱,经济面不好。

在这种大环境下,你风险最弱的一环,决定了财富水平。

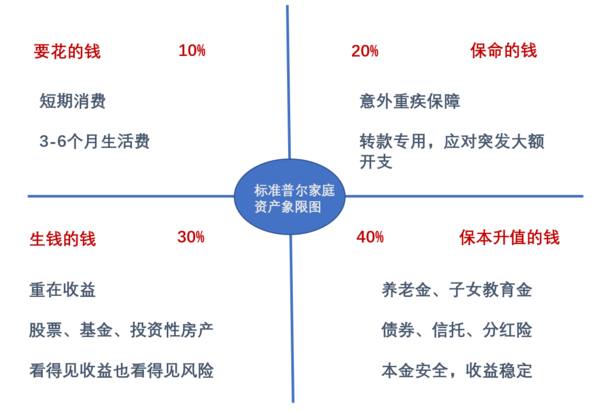

我知道置产配置对很多财蜜来说都心知肚明,但有时候投资会跟着趋势走,走出惯性。今天就分享一个通用的资产配置方案,标准普尔家庭资产象限图。

一方面可以重新审视家庭资产是否分配合理,另一方面也提醒当前最重要的是安全第一。

10%要花的钱——用于短期消费

第一个账户是日常开销账户,也就是要花的钱。

一般占家庭资产的10%,为家庭3-6个月的生活费。放在货币基金中就可以,现在货基每日快速赎回都限制在1万元,可以适当多买几只有快赎功能的货基,以备不时之需。

这个账户保障家庭短期开销,日常生活、置装美容、旅游、孩子兴趣班等。

最容易出现的问题是占比过高,很多时候因为开销实在太多,而没有钱为其他账户准备。

20%保命的钱——用于意外、重疾保障

第二个账户属于杠杆账户,也就是保命的钱。

一般占家庭资产的20%,为的是以小博大,专门解决突发的大额开支。

这个账户一定要专款专用,保障家庭成员在出现意外事故、重大疾病时有足够的钱来保命。主要是意外伤害和重疾险,因为只有保险才能以小博大,可以用200元换10万元,平时不占用太多钱,需要时又有大笔的钱应对。

这个账户能保障家庭不会为了急用钱而卖房卖车,股票低价套现,到处借钱,上网捐助,没有这个账户家庭资产随时面临着风险,所以叫保命的钱。

30%生钱的钱——用于投资获取收益

第三个和账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益,用有风险的投资创造高回报。

这个账户为家庭创造高收益,需要用最擅长的方式为家庭赚钱。

因为投资是有风险的,赚得了也要亏得起,无论盈亏对家庭不能有致命打击,所以关键在合理占比,只有这样才能从容抉择。

这个账户最大的问题是偏向性,有些家庭第一年买股票占30%资金,赚了很多钱,结果第二年就用90%的钱去买股票了。投资能力需要长期实践来证明,尤其要经历完整的牛熊周期才能说自己是否可以做到稳健投资。

40%保本升值的钱——用于养老、子女教育

第四个账户是长期收益账户,也就是保本升值的钱。

一般占家庭资产的40%,有保障家庭成员的养老金、子女教育金,需要提前准备。

这个账户一定要保证本金不能有任何损失,并尽力做到抵御通货膨胀的侵蚀,收益不一定高,但要长期稳定。

这个账户最重要的是专属性:不能随意取出使用;每年或每月有固定的钱存入账户,才能保证积少成多;

要收法律保护,与企业资产相隔离,不可用于抵债。

家庭资产象限图的核心是投资的平衡配置。四个账户就好比桌子的四条腿,少任何一个都有倒下的危险。

因此,在家庭做投资决策的时候应该按照固定合理的比例进行规划和分配,才能保持家庭资产的长期稳健增长。

-

21楼弈xu弈xu引用 @ 绿果 @ 绿果 的话:这就是算命了,觉得会破2600哈我一直这么看…

-

22楼

绿果绿果引用 @ 弈xu @ 弈xu 的话:哈我一直这么看…

22楼

绿果绿果引用 @ 弈xu @ 弈xu 的话:哈我一直这么看… 所见略同

所见略同