她理财 App

她理财 App

未雨绸缪:从单身到两口之家,未来CFO的小家财务规划

我正在参加小她7周年「七大女王」主题有奖征文活动,每篇帖子最多奖励85477她币,还有机会获得小她7周年纯银纪念章、精美折扇,你也快来参加吧:https://www.talicai.com/post/828973

由于暂时还处于单身状态,所以虽然一直自诩“理财能手”,但并没有什么作为家庭CFO的经验。

明年就要结婚了,比较喜欢事前规划的我肯定考虑过成家后的财务管理情况,正好借着小她征文的机会全面、系统的捋一捋。

支出=收入-储蓄,那么我就从支出、收入、储蓄这三个大方面进行一下财务规划,顺便与我自己单身时的情况做个对比。

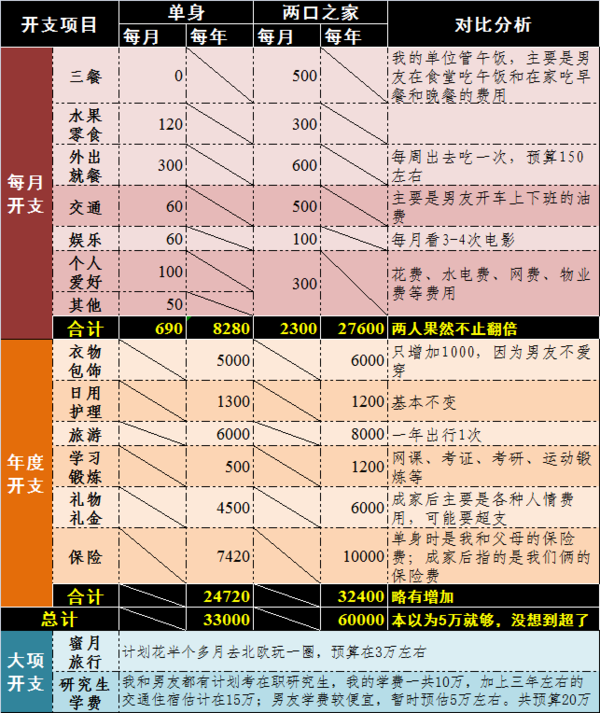

支出

规划家庭的开支预算是个麻烦事儿。

当我一个人的时候,很好控制自己的消费欲望,每年年初定一个每月预算,随时记账、月底分析,很容易能够遵守自己的规划。

成家后,我不想像要求自己一样严格要求对方,毕竟每个人的生活习惯不一样,“己所不欲、勿施于人,己所欲、勿轻施于人”;两个人不可能每时每刻在一起,很多消费可能被遗漏……

在综合考虑后,我暂时拟定了小家成立初期(两口之家)的年度开支预算:

我单身时的预算是3.3万,本以为两个人的平均生活成本会低于一个人,一年5万就够了,但没想到无论我怎么压缩,最低也要6万/年。其中衣旅游、礼金、保险等费用的预算很可能不够,只能说尽量控制吧。(不敢想生了孩子之后生活开支有多高![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) )

)

在预算范围内的开支肯定有我记账,其他细碎的只能每月对账,年底盘账了。

收入

我和男友两人几乎是同时(2017年)来到现在的单位稳定下来,我是通过公考进入编制内,他是父亲找关系进了一家本地“央企”(保密单位,具体啥性质一直不清楚)。在本单位的任职年限都比较低,因此工资水平是起步阶段。

目前来说,我每年收入9万+,每月固定工资低(4000元/月);他每年收入6万+,每月工资5000左右。两个人年收入只有15万,减掉固定开支6万,每年理想状态下能攒9万。

我俩讨论过婚后财务由谁管理的问题。虽然在小她中看到的大部分姐妹都是家庭财务一把手,现实生活中女生管钱的也不少,但是第一我投资比较冒进,自己的钱还能保持心态平和,不想担上另一个人的责任;第二不想管他管的太紧,否则男友想给我买个礼物都不方便,各自手里留点钱都方便;第三我知道他不是个爱乱花钱的人,留一部分钱在他手里我也放心。

总而言之,我们暂时决定的方法是:每人每个月各交2500元作家用,由我管理;剩余的工资和其他各种奖都由自己管理,年底统一盘账汇总。

这样算的话,收入方面家庭账户6万/年(刚好收支平衡),我的账户6万/年,男友账户3万/年。

除了固定收入外,我俩肯定要想办法开源。

男友之前就有过这个想法,他有两个爱好:桌游和射箭,他说这是他精挑细选的,前者既可以社交,还可以在他们小圈子里给别人做新游戏指导(这能挣钱?),后者练习到一定程度后可以做教练;另外,他参加过单位组织的职业资格证考试,考过就给钱(也就七八百)。以后有这个机会,他会把我叫上一起考。

我目前的计划也是学习考证方面,优先级顺序是:遴选→考研→工程类证书→教师资格证→导游证,前两个会增加工资收入,后两个可以做相关的兼职,中间那个是单位老同事推荐我考的,离职或退休后挂靠每年也有收入。

另外就是房租收入(主要是我这边,因为男友家的房子估计都不会出租),我和父母各有一套房,现在暂时是我的房子出租,等要孩子的时候让父母跟我们一起住,就会把父母那边的房子出租。不过租金比较低,一个月1300-1500,一年也就15600-18000,这笔钱有固定用途。

储蓄(理财)

每个家庭要有4个账户,具体到我们家,就是消费账户、保险账户、投资账户、专款账户。

(男友没有负债,我有房贷,但是房租和公积金可以覆盖;首付款的借债会在婚前还完,因此不需要还债账户)

1.消费账户

这笔钱专门用于日常开支,还要应付随时可能发生的衣物、日用、学习锻炼、礼金等消费。我们每月的预算是2300元,为了更好地控制开支,我打算只给这个账户留5000元(差不多2个月生活费),刚好是我们家庭账户的一个月收入。每个月底对账后从下个月收入中补齐5000元,保持不变。

这个账户的钱我会放在京东金融的“银行+”产品中,当日计息、即时到账,年化收益率3.8%+。

2.保险账户

这个账户用于购买保险,金额在1万左右。因为我和男友的生日相近,都在上半年,如果配置保险肯定也选2、3月份。

因为交保费的时间固定,所以这笔钱我会选择小她的12单、“小目标”,或者自选网贷平台的半年期产品,年化利率在9%左右。

除此之外,我会用我自己的账户继续给父母交保费,大概7000左右,一个2月份交,一个9月份交,会选择自选网贷平台的半年期产品。

3.投资账户

由于家庭账户基本收支平衡,因此这个账户里主要是我账户中的资金。

我会拿出50%,大概3万/年进行风险较大的投资,其中1万在低点买入看好的股票、进行打新股、申购可转债;2万进行基金定投(跟投“小目标”)。

4.专款账户

除了负责生活开支的家庭账户6万/年,我的账户中用于风险投资的3万/年,我和男友剩下的每年6万左右(5000/月)会分散投到以下账户中:

1.教育金:2000元/月,存小她36单,年化利率11%;计划在我50岁(小孩18岁)攒够200万。

2.养老金:1000元/月。

①50%投到年利率4%左右的国债或者银行创新理财,都是安全性非常高的产品;

②30%投到年化利率10%左右网贷(小她36单或者自选平台),这部分有一定风险,但总体可控;

③20%定投股票或基金(小目标或长盈计划),预计年化利率20%(先这么计划着)。

0.5*4+0.3*10+0.2+20=9,理想状态下这样理财的年化利率在9%左右,计划在我65岁退休时攒够300万。

(关于退休规划,可以看我之前的帖子:90后单身“少女”的35年退休金计划)

③赡养金:这个账户用于提供我父母的赡养费,因为我父母没有养老保险,且目前还在工作,所以计划在我30岁之后再启动,从我自己的账户走,1000元/月,我发工资后就给。

④医疗金:1000元/月,定投股票或基金,虽然风险较大,但可以随时取出,且有保险应急。

多多赚钱,加油!

不好意思 她币刚兑换礼品 只能赏5了

规划的好细,打赏

回赏20

20+赞

好详细的规划,赞赏200

加油💪一百