她理财 App

她理财 App

给你们看看:真!irr9.33%的年金险长什么样!

8月底监管爸爸宣布将年金险利率从4.025%下调至3.5%,现有产品还能销售到年底,也就是这个月底。赵小姐能感觉得到,其实很多人对4.025%的定价利率不屑一顾,觉得现在随便买买国债银行理财都有4%,为什么要把钱放在长期的年金里面呢?

因为年金险可以锁定利率。

因为年金险可以锁定利率。

因为年金险可以锁定利率。

什么是锁定利率呢?有点难理解没关系,我们换一个概念,锁定价格

举个例子:

现在开发商在二环边上开了一个特别棒的房子,10万一平米。

你肯定买不起,但你现在不用购买只要缴纳1万块钱的报名费。但这报名费并没有白丢:

如果未来北京的房子从10万涨到了20万,因为你缴纳了一万的报名费,你将获得还按照10万价格购买这个房子的机会;

如果未来北京的房价从10万降低到了2万,你肯定不想买房子了对不对,没问题当然可以不买,而且你之前缴纳的1万块钱,每年我还给你500的利息,你要是嫌弃这500的利息少,也可以把这一万块钱拿回去。

你觉得怎么样?这一万块钱暂时存在开发商这里是不是很值得?!

其实年金险的也是一样的。

作为买房子,你期待的房子涨价你还能按照低的价格购买,房子降价了你可以不买;

作为年金险,你期待的是未来利率降低了你还能享受现在的高利率,利率上涨了你可以不买,而是去买收益更高的产品。

一:未来利率是什么走势?

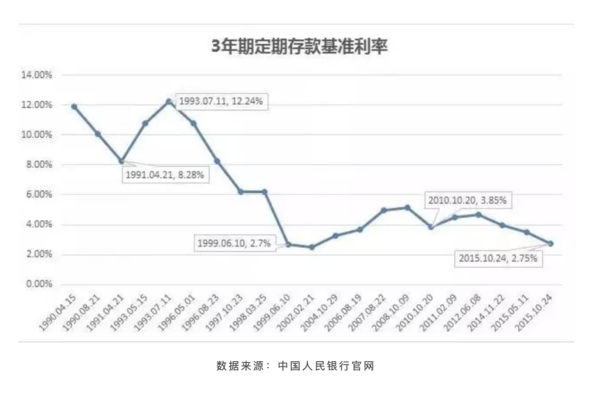

回想90年代初,国内寿险公司的定价利率最高有8.8%,但当时大家并不在意,因为银行利息可以达到12%。而现在银行1年期的存款利率是1.5%,3年期是2.75%,我整理了1990年至2015年的3年期存款基准利率走势图。从长期来看,存款利率还有可能继续下行。随意感受下,未来也不是不可能上涨,但是可能性有多大呢?

二:irr8.58%的年金险长这个样子!

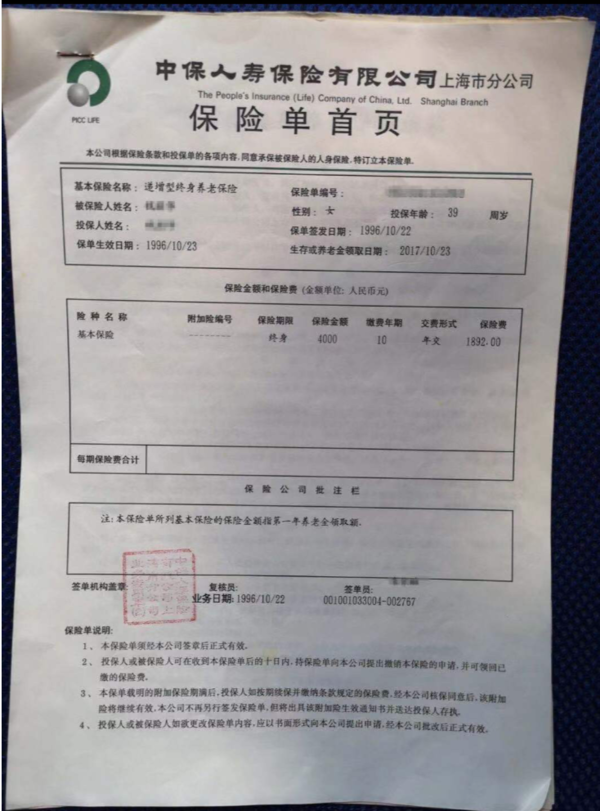

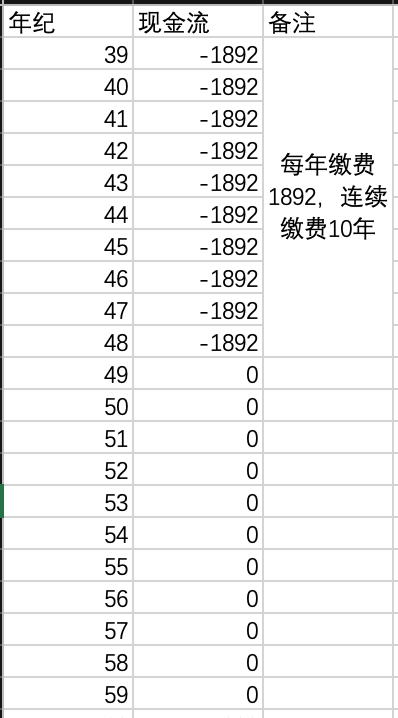

赵小姐的众多客户中,还真有一位阿姨在1996年的时候,机智的给自己买了一份递增型养老年金险。那会她39岁,分10年交,每年保费1892块,现在领了3年,一共12600,以后还会越来越多。这份保单怎么说呢,据阿姨所说,保险公司求着她退保那种

很多人表示看不懂保单,

这张保单翻译成人话就是96年-05年,每年交1892元。

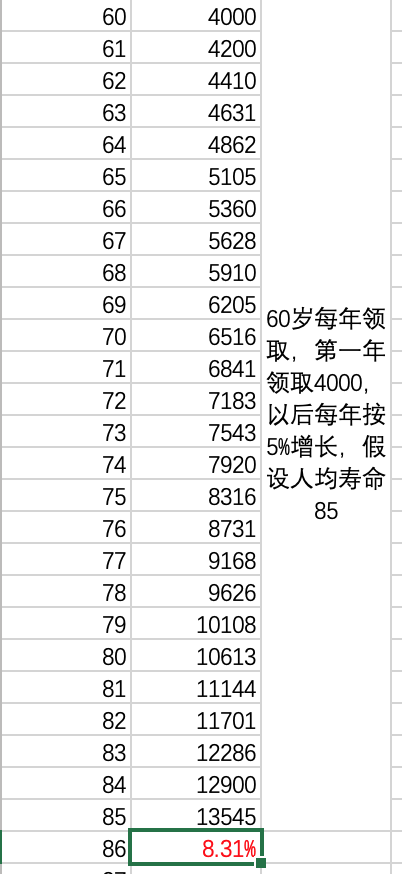

17年60岁可以领4000,以后每年按照5%增长。

也就是18年可以领取4000*1.05=4200;

19年可以领取4200*1.05=4410;

20年可以领取4410*1.05=4630

……

以此类推,只要活着就能领钱

我先按照85的人均寿命计算了一下,毕竟现在北京的女性人均寿命已经82岁了,这位客户现在才60出头,随着医疗技术水平的发张和人类对健康的关注,我有理由相信20年后人均寿命会延长。把这些信息放到一个excel表格中,就是这个样子。

如果按照85岁的人均寿命计算,内部收益可以达到8.31%。我就问你们嫉妒不嫉妒!!??

我还计算了一下理论上的最高收益,也就是活到105岁,那么计算出来的irr高到9.33%

理论最高内部收益率:

赵小姐看完心里是充满嫉妒的,不过就像我错了德胜学区四五千的学区房一样,有些事有些人一旦错过了就不在了。

如果20年后我国的利率真的到了1%左右或者负利率时代,那是的财蜜会如同你我现在羡慕这位阿姨一般羡慕我们的。

三:30号就停售的4.025%年金都很好吗?哪个好?分别适合什么人?

并不是所有产品都很好,也不是所有4.025%都值得推荐。超详细的分析看这里,

《千万别急着买4.025%的年金险,不看这一篇科普你一定上当!》,链接:https://www.talicai.com/post/882677

这里只做简答的总结:

现在有一个特别好的产品就是星颐,如果你说你现在没有钱,可以先用5000块钱买一单占住4.025%这个坑,就像我最上面买房子例子的10000元,用金融专业术语叫做期权。未来利率上涨,5000块钱你也损失不了多少利息;未来利率下降到话,这款产品支持追加购买。

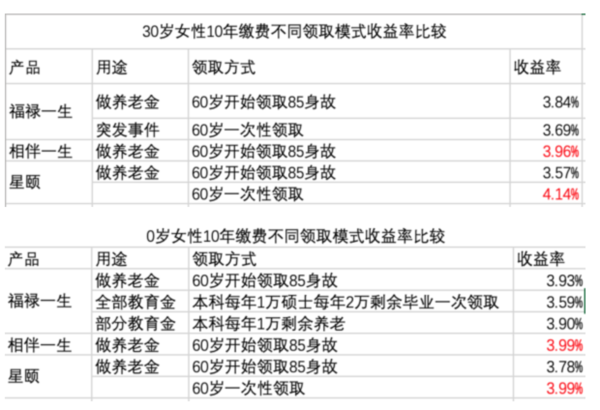

我总结一下即将停售的三款年金保险:

给孩子买,为了灵活,选择福禄一生

预期寿命低于人均水平,也就是85岁,相伴一生收益最高

预期寿命高于人均水平,也就是85岁,星颐收益最高,高到云霄那种高!

各个产品提前领取形态下收益计算:

相伴一生只能按照选择领取不能提前领取也不能追加,万能优点就是对于预期寿命低于85的人收益最高,比星颐要高。

福禄一生可以在任何你需要的时候部分或者全部领取,特别适合给孩子买。所以我测算了大学硕士全部领取,和大学领取一部分留一部分养老的收益率

星颐我测算了60岁一次性领取一直领取到85岁两种情况

对于0岁宝宝,出了福禄一生大学硕士全部领取收益在3.59%,生育任何产品任何模式收益都在3.78%以上。

对于30岁女性,预期寿命低于人均水平85岁的话就选相伴一生;预期寿命高于人均水平85岁的话就选星颐,最高4.29%获得越久收益越高。

友情提醒:

所有的妈妈一定要给孩子留一些年金险的资产,毕竟婚房卖了再买更大的学区更好的就是夫妻共同财产了,你放心,儿媳妇会有一万种理由卖了婚房再买的,女婿也许还能稍微好一点。年金险就不一样了,你给孩子买的年金险却永远都是他的婚前财产,这也是对子女最好的资产保全了。所以爱ta就给他买一份年金,我在我守护你,我不在也要确保这笔钱就真的是你的,不是别人的。

想详细了解年金保险可以给赵小姐留言,也可以先看看这个

《千万别急着买4.025%的年金险,不看这一篇科普你一定上当!》,链接:https://www.talicai.com/post/882677

了不起啊,96年的我还么出生人家就已经打算好了以后的养老生活

你个小屁孩别裹乱,我们五零后不和你说话,哈哈哈

唉,生不逢时,撤了撤了

哎,三年饥荒了解一下?

好厉害~

最近一直在看年金,养老靠社保太难了,坚持基金定投乐看好收益但是谁也不能保证没有万一;年金收益现在看着不高,但是安全稳定买点年金心里有底。

星颐如果现在如果买4.025%的话,以后追加还能有这个4.025%的利率嘛?会不会也下降了?

你买的哪一个?

我的理解,是的。

谢谢

谢谢

谢主隆恩

200。学习打卡收藏