她理财 App

她理财 App

【不看来不及系列2 】买不了达尔文1号的,不看这篇来不及了

更于2020年2月18日:再不看,达尔文2号也要买不了了……

估计大家还都沉浸在我闺蜜的事件中,阅读量感人啊,我不管,我要再放上来!

【不看来不及系列1】达尔文1号还是2号,再不看真的来不及了

还剩4天,反正对于我来说,没啥来不来得及,因为我能买且买了达尔文1号。

对于不想买的财蜜的,也没啥来不来得及,反正你也不需要。

这篇帖子,致力于帮助想要全面保障,纠结于达尔文2号与超级玛丽2020的小可爱们!

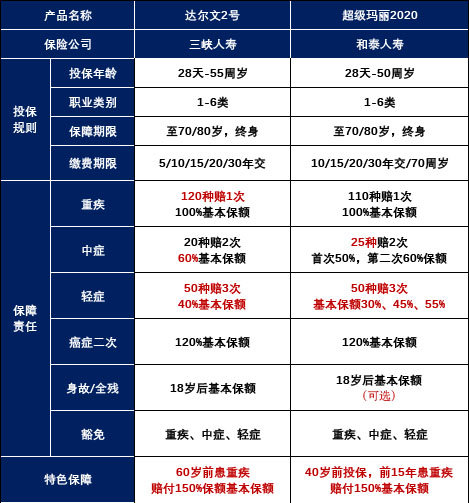

一,产品基本形态

- 1.重疾责任

达尔文2号保障120种,超级玛丽2020保障110种。重疾疾病种类没什么好担心的,保监会规定必保的25种足够用了。

赔付比例上还有一点小差异,都是额外赔付50%基本保额。

不过超级玛丽2020限制了投保年龄在40岁之前,还得是在投保后15个保单年度内出险,达尔文2号是只要60岁前出险就行。

这个怎么说呢,你要是35岁之前投保呢,达尔文2号额外赔付的时间跨度更长;你要是36-40岁投保呢,超级玛丽2020额外赔付的跨度最长能到65岁。但你要是40岁以上投保呢,超级玛丽2020就没有额外赔付了,达尔文2号还是60岁前额外赔。

所以,这个东西,得看人。

- 2.中症责任

超级玛丽2020疾病种类多了5种,但是赔付比例是递增的,第一次50%保额,第二次60%保额。而达尔文2号呢疾病种类少了5种,但是两次赔付比例都是60%。

想要多保障点疾病,那就是超级玛丽2020,想要多拿点赔偿,那就是达尔文2号。

- 3.轻症责任

轻症种类是一样的,50种。达尔文2号3次赔付比例都是40%,累计赔付120%保额;超级玛丽2020是递增的,依次为30%、45%、55%,累计赔付130%保额,比达尔文2号多。

但是我觉得吧,三次都得的概率不是很大,我这个人坚信,真正拿到手里的才是自己的。所以达尔文2号更实在一点。

- 4.癌症二次责任

都是赔付120%保额,首次癌症间隔期都是3年,不同的是首次非癌症,达尔文2号间隔期是180天,超级玛丽2020是1年。总归来说间隔期还是越短越好,所以达尔文2号优秀一些。

- 5.身故责任

达尔文2号前面说的都挺好的,但是如果选择保障到70周岁必须选择身故责任。我买康惠保旗舰版的时候虽说也是保障到70周岁,但也附加上了身故赔保费的责任,说别人不要买返还型的,到自己的时候其实也不想白花钱。

达尔文2号和超级玛丽2020身故都是赔保额的,反正保障的越好,保费指定也要贵上一些,怎么选也就是贵多少了。

二、 保费试算

50万保额,30岁人群,所有的保费计算都在这了。

达尔文2号保障至70岁必须绑定身故责任,超级玛丽2020保障至70周岁最长缴费期限只能到20年,但是保障终身最长缴费期限可到70岁,所以就出现了有些情况不存在保费。

直接说结论吧:

※ 预算有限,保障至70周岁,不含身故——超级玛丽2020

虽说部分保障责任不如达尔文2号,但是也不差,谁让咱没钱,还要什么自行车。

晒单活动:超级玛丽2020满4000减500元,重疾险通用券满2800减300

※预算稍充足,保障至70周岁,含身故——达尔文2号

大家都知道达尔文1号现金价值高,其实达尔文2号也不低,况且这样就相当于重疾+寿险的组合保障。

晒单活动:重疾险通用券满2800减300元

※充足保障直至终身——达尔文2号

30岁女性,50万保额,保障终身,交30年,不含身故责任,包含癌症二次赔付,一年6290块钱。相当于买了一个保障至终身的多次赔付+保障至60岁的定期单次赔付(60岁前额外赔付50%),一步到位。

晒单活动:重疾险通用券满2800减300元

为什么这么说,如果想要顶配,一般都是不差钱的人。

交30年,达尔文2号保障更加好,看你能不能接受多掏300来块钱。

预算差点意思,那就看能不能满足30年交的超级玛丽2020,不能满足就选交到70周岁。虽然总保费可能会比交30年多一些,但缴费期限拉长,杠杆率更高,70岁前患病了直接获赔,剩余保费也不用交了。

如果保费预算连这都不能满足,我劝你选点切合实际的,有多大力使多大力。

晒单活动:超级玛丽2020满4000减500元,重疾险通用券满2800减300,体脂称、小米音箱、肩颈按摩仪等实物奖励

最后,也没啥要嘱咐的了,说的够清楚了,算算兜里的钱,看看健康告知,下单就完事儿了。不相信星星白的呢,就继续观望吧,非得等身体出了毛病,好产品下架了再后悔。

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

你先看看能不能买吧

本来准备组合买这俩的,但是超级玛丽2020被风控拒绝了,只能单买达尔文2号