她理财 App

她理财 App

小目标丨2020年配置,严格执行就是💯

1.所处背景

人生阶段:二人世界,正在筹备三口之家

所在城市:一线

2.2019年资产配置回顾:

2019年,理财目标就两个,一个是养一只家庭的小金鹅,还有就是还买房子的外债。

总体收益情况还可以,赶上年底的行情,收益超过了10%,但这个是浮盈。

自己家的小金鹅,我都配置的是基金,而且准备长线持有的那种。所以这个收益率,只能阶段性地看,突破了10%;

买房子的外债,我配置了小目标,和定期产品;小目标3期,都已经触发赎回,收益率5%以上;定期产品的收益率也是在4-5%左右。

反思:

①家庭结余还是太少

总体算下来,家庭的结余率很低,这个是我要反思的;之前以来的消费习惯并不是太好,正在努力调整中;毕竟本金才是最重要的事情之一。

②预算没有控制到位

2019年总体来看,有几项大笔的支出,装修、婚假、过年、保险;每一项虽然都做了预算,但每一项都莫名有些超支;比如装修,总觉得“哎呀,再添个几百就有更好的品质或者品牌呀”,然后就妥妥超支了。

③账目不清楚

家庭账户和个人账户混淆,导致有几笔额外的进账来了之后,一盘算,银子我也不知道去哪儿了……真的是彻底晕倒……这也会导致一些不必要的麻烦。宁愿多开几个账户,前期麻烦点。

④关于理财配置:相对单一

目前比较单一,主要是基金和定期的存款。没有其他。

具体来看,小目标的配置比例,我觉得可以提高,可以考虑按照月度购买,刚好作为家庭的小金鹅来慢慢养;10月底才开始打可转债,起步较晚;家庭应急储备金方面,因为考虑到有花呗和信用卡,所以没有准备这块的费用,但发现实际操作中会有一些不必要的麻烦。

3.你的2020年理财目标:

①做到专款专用:开通投资、还款、家用三个子账户;

②严格控制预算:已经制定了2020年年度预算表,需要严格执行起来;

③搭建相对完整的体系:增加股票、储备金、国债的投入;

④年化突破12%

4.基于上述目标,你如何规划你的2020年资产配置:

①在投金额:2020年,起始在投金额会减少,毕竟要还掉一波外债;慢慢积累,边走边攒小目标,不冲突;

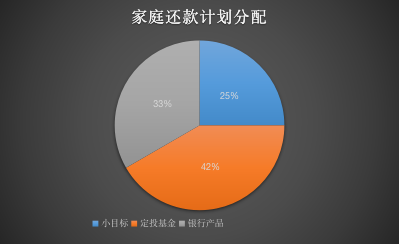

②各类投资产品占有的比例:

原则:安全+一定的收益+年底可赎回

——小目标:占比25%;考虑到年底需要还款的节奏,准备参与小目标6期,完成还款目标25%,即使没有触发赎回,因为年底能够有年奖缓冲一下,所以还是能保证完成目标;

——基金定投:占比42%;准备继续跟投一个操作,每月定投一定金额,每个月赎回估值过高的部分;去年自己跟投了1年半,目前定投收益15%,预测明年应该不会这么好,毕竟18年的那种跌法,希望不再有~~~

——银行产品:占比33%;直接每个月存入小她银行产品。

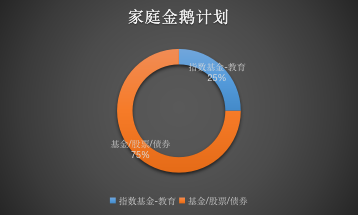

原则:家庭金鹅,只进不出。

——指数基金:占比25%,常年持有,今年继续加入,纯当做第三个人的教育基金了~

——基金、股票、债券:占比75%,作为家庭资产体系进行配置,具体三个类型的配比,我还没想好;

5.资产配置比例是否足以完成你的理财目标:

按照计划严格执行,就基本完成了我的小目标。毕竟唯一一个量化的指标是收益率,而收益率的多少,嗯,不是我的规划范畴了。

如果有偏差,那就只能加大固定类收益的产品占比;毕竟,基金、股票的事情,都是一个长期的事情。再有就是拓展我个人的开源计划了。

【总结】

关于2020年,更多的是针对作为家庭CFO上岗1年的阶段性规划。

2019年总体来说,小目标是完成了,虽然还存在一些问题,还需要继续磨合,无论是从我个人角度还是家庭规划角度。修修补补历史遗留问题的前提下,也发现了一些新的问题,那就继续优化升级呗~家庭CFO真是不好当。

2020年,会是一个变化的年份。可能会面临着职业、岗位、生育、婆媳等诸多挑战,希望可以静心面对,茁壮成长!按照计划执行,我就可以给自己满分了~

谢谢支持