她理财 App

她理财 App

2019年的财务自由度为80%

1.所处背景——

人生阶段:三口之家(孩子读高一)

所在城市:广州

2.最近一年财务自由度:

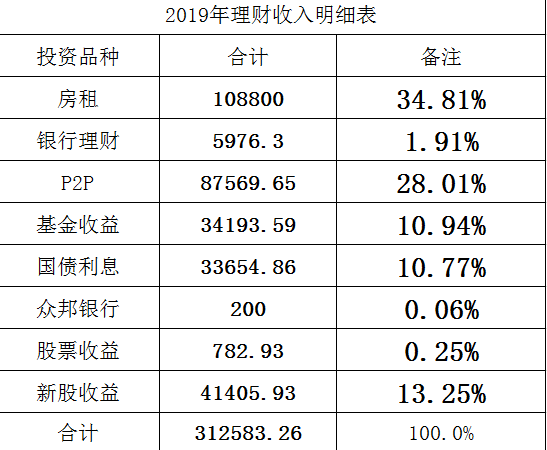

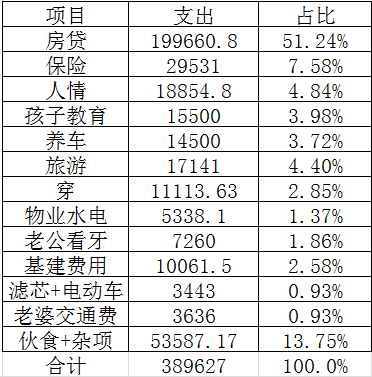

2019年全年被动收入312583.26元,全年支出389627元,其中:房贷支出199660.8元。

财务自由度=312583.26/389627*100%=80.2%

3.当前财务自由度分析

被动收入组成:

支出分析:

基本上都是硬性支出,没什么需要砍的开支,维持这个支出,保持现在的生活质量就挺好的。比如看牙和基建费用不是常规支持,这个钱可以加在日常开支上。

对于当前人生阶段的你,是否满意目前的财富自由度?

挺满意的。

有哪些好的经验分享?有哪些不好的地方需要反思和调整?

经验:泡在小她上,多学习理财收入既多又稳定的财蜜的经验。

反思:加大在权益类产品的投资,特别是基金。

以前一直不敢投太多的钱在基金上,事实证明用闲钱投资基金,基本没有风险。我家定投的基金全部都有收益,老公在2015年(熔断前)单笔买入的基金现在也全部红了。唯一的亏损是:2007年用买房的钱单笔买入基金、2008年要付房款割肉离场。

4.未来的规划

新的一年里,你有怎样的财富自由度目标?(例如25%提高到35%)

2020年的财务自由度目标还是80%(如果要加装电梯的话,就达不到)。

希望3-5年内财务自由度度能达到100%

你将通过哪些举措实现这个目标?

不断学习,提高理财能力,加大权益类的投资(主要是基金)。

超级佩服

500

200。姐姐的程度就是我的目标呀

从电子账户提现到卡上