她理财 App

她理财 App

还在纠结买三年还是五年吗?

你还在纠结买三年还是五年电子国债吗?原来我也非常纠结到底买三年还是五年的,后来自己算了算(数学不好,不对的地方,望姐妹指正),将简单的将复利按照年利率5%的收益计算(复利是每年国债利息,重新投入到货币基金,理财产品或其它理财业务中所得),其实买5年的电子式国债,平均年利率也可以达到6%了,估计有投资好的姐妹都要6%以上。

《5万元,5年期和3年期电子国债到期收益比较》

5年期(票面利率5.41%)

第一年利息 2705

第二年利息+复利 2705+135

第三年利息+复利 2705+277

第四年利息+复利 2705+426

第五年利息+复利 2705+582

复利按年利率5%计算,5年到期收益共计:14945元,大概平均年利率:5.978%

凭证式储蓄到期收益共计:13525元(相差1420元)

3年期(票面利率5%)

第一年利息 2500

第二年利息+复利 2500+125

第三年利息+复利 2500+256

复利按年利率5%计算,3年到期收益共计:7881元,大概平均年利率:5.5254%

凭证式储蓄到期收益共计:7500元(相差381元)

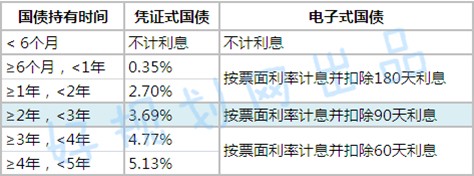

《关于提前支取》

如果提前支取,电子式储蓄国债按票面利率计息并扣除相应天数利息;而凭证式国债会按照相应的年份降低利率。具体可以参照“好规划”中提前支取凭证式和电子式国债,不同提前支取扣除利息的计算方法:http://www.talicai.com/diary/30993,看来还是买5年的划算!!

如果到账接着买要大于6,5年的复利的复利,前1 至3.滚几次利呢,我都是接着买的,除11月后或凭证月份外,闲时放余额宝

一早到账,不会耽误买新的

招行5年期的国债好买么?工商银行的我每次都抢不到5年的,就买了3年的

谢谢