她理财 App

她理财 App

赵小姐二说lpr,不打折85折上浮120%,分别怎么转更划算

周一分享了lpr,但大家问题高度集中在自己的房贷是不同折扣要不要转化这个问题上,今天就再来说一下

详见《本月起房贷利率需转换,是惊喜还是惊吓?关系每个人的钱包!》,链接:https://www.talicai.com/post/931261

大家的房贷无非三种情况,打折、基准利率、上浮。至于是7折还是75折,是上浮10%还是上浮20%其实没有区别。所以打折我以85折为例@金元宝 ,上浮我以20%也就是5.88%为例。

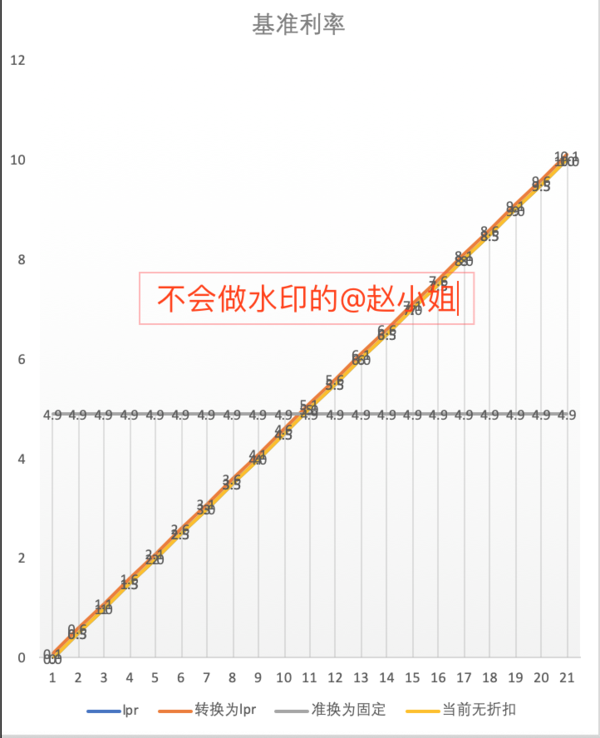

我做了图表,假设未来lpr从0-10,超出这个范围我觉的几乎不可能,分别看了下按照当前利率、转化为lpr 和转化为固定利率,分别是什么情况

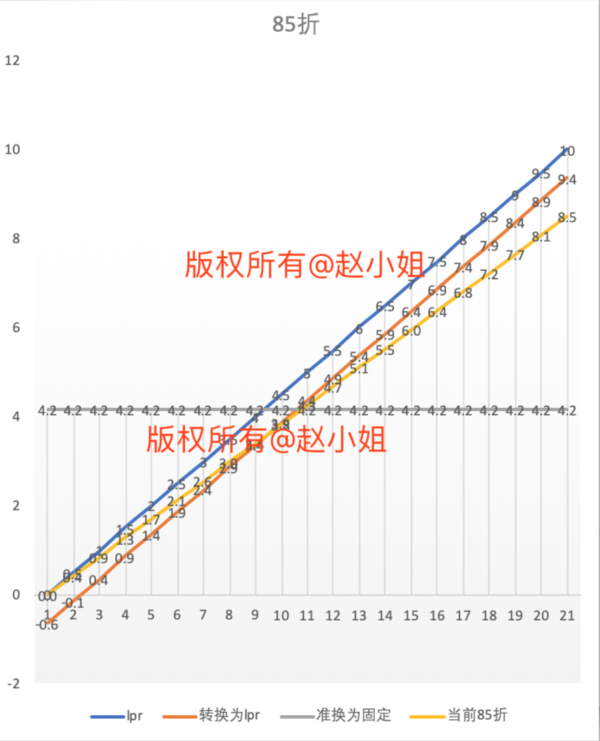

1、85折【也适用7折、9折等各种折扣】

当前基准利率4.9%

当前85折后实际利率4.165%

转化为lpr的点数就是:4.165-4.8=-0.635

转化为lpr的利率:lpr+(-0.635)

转化为固定利率就是当前的4.165%

为了图表可以看清楚,我都保留了小数点后一位,会有四舍五入的小出入哈

用图表显示就是这样子的:

通过这个图,我们可以看出来:

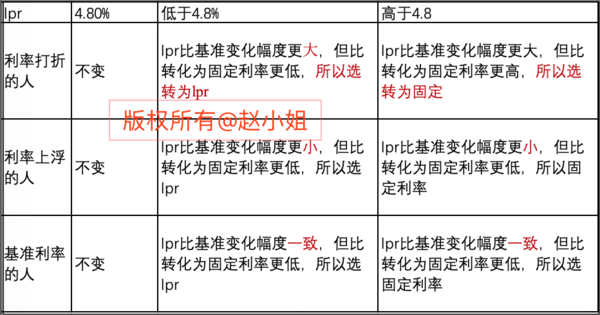

1、无论利率上涨还是下跌,lpr+点数都比基准利率打折变化的幅度更大。

2、无论是现在的打折利率的,还是以后的lpr+点数,只要利率上涨,都比固定利率更高;只要是利率下跌都比固定的更低。

3、不能再基准利率打折和lpr加点二选一,只能在lpr加点和固定利率二选一。

所以影响决策的还是你对未来利率市场变化的预期。

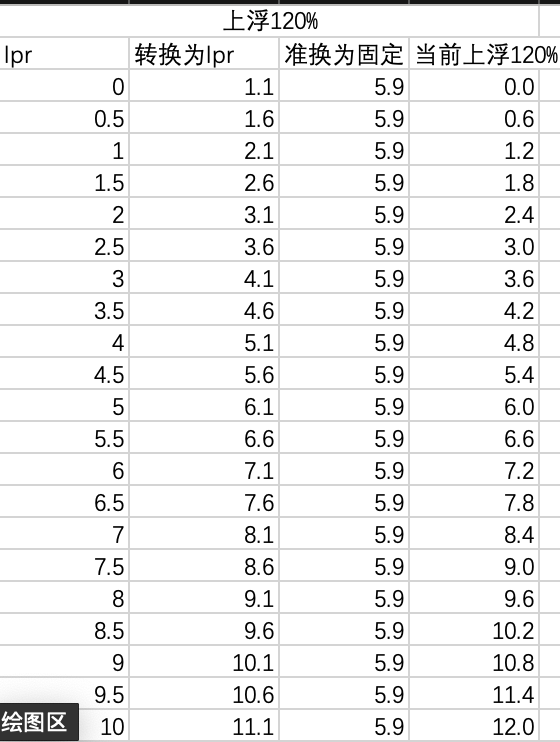

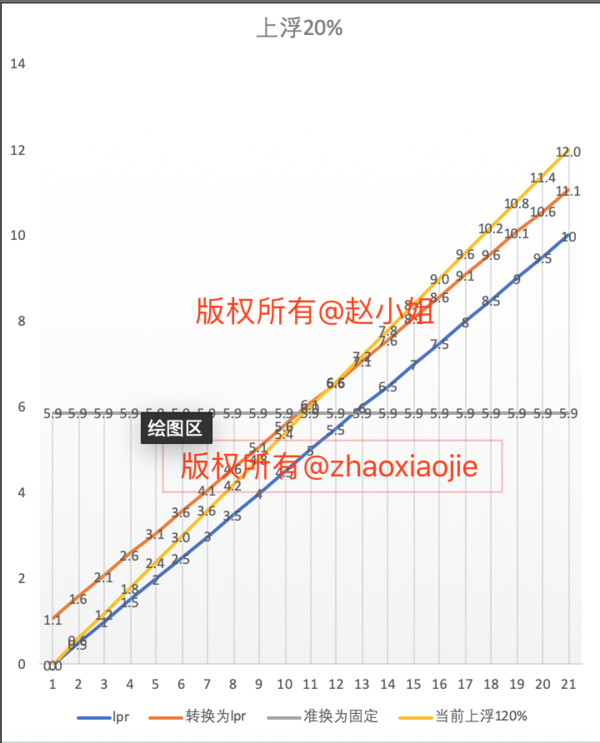

2、上浮20%,也就是目前的5.88

当前基准利率4.9%

上浮20%折后实际利率5.88%

转化为lpr的点数就是:5.88-4.8=1.08

转化为lpr的利率:lpr+1.08

转化为固定利率就是当前的5.88%

为了图表可以看清楚,我都保留了小数点后一位,会有四舍五入的小出入哈

用图表显示就是:

通过这个图,我们可以看出来:

1、无论利率上涨还是下跌,lpr+点数都比基准利率打折变化的幅度更小。

2、无论是现在的打折利率的,还是以后的lpr+点数,只要利率上涨,都比固定利率更高;只要是利率下跌都比固定的更低。

3、不能再基准利率打折和lpr加点二选一,只能在lpr加点和固定利率二选一。

所以影响决策的还是你对未来利率市场变化的预期。

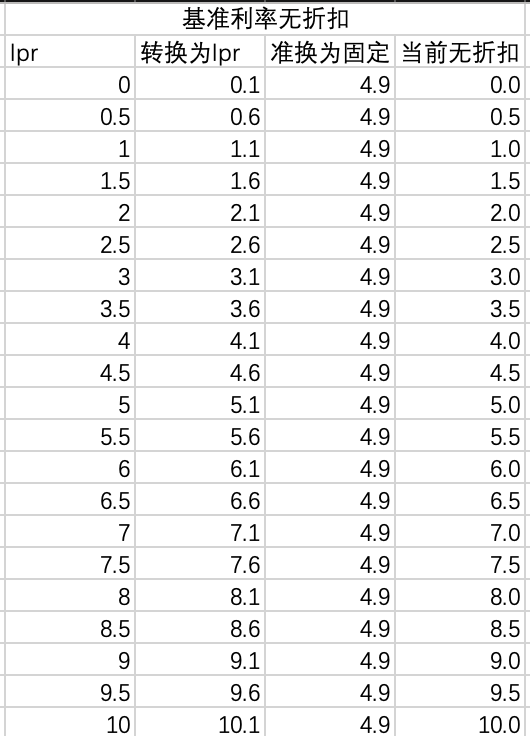

3、基准利率

通过这个图,我们可以看出来:

1、无论利率上涨还是下跌,lpr+点数都比基准利率打折一样变化

2、无论是现在的打折利率的,还是以后的lpr+点数,只要利率上涨,都比固定利率更高;只要是利率下跌都比固定的更低。

3、不能再基准利率打折和lpr加点二选一,只能在lpr加点和固定利率二选一。

所以影响决策的还是你对未来利率市场变化的预期。

总结一下:

折扣的高低,只是未来利率上涨或下跌,相比当前变化的幅度差异,转化成固定还是lpr的唯一影响因素就是你对未来利率走势的判断。

只要利率下行就选lpr,只要利率上行就选固定利率。

ps:昨晚或者今天凌晨,美联储降息了,一早起来公众号是这个画风,分析利率走势这种宏观经济大事,我力所不能及呀,但我就是主观觉得未来是下行不可以咩?

你说呢?

谢谢赵小姐的分享!简单说来就是:只要预期利率下行就选lpr,只要预期利率上行就选固定利率。😄心里有谱了!谢谢!200

你说的对

理财小白有点慌,目前房贷是6.125的利率,教教怎么算

转与不转,关键是对未来利率的预期,房贷是个长期的过程,目前我的房贷打七折,只有3.43.对于未来无法预测,所以我选择不转!以不变应万变!

不记得我的房贷利率了,哪里查的到 赏赞

赏赞

只有这一次机会选

通上浮20%,就是你的加点更多而已,没有别的区别,结论也是你觉得未来会降就选lpr

每年选一次的话,不等于叫你这么薅社会主义羊毛吗?

你转完了今年也是三四点多,但如果明年从lpr从4.8降到3.8 ,转了的人就是二点多了,你还是三点多,所以和自己目前的折扣没关系

结论就是几折都一样,关键还是看对未来市场利率的预期

其实就是再赌,就是科学的赌,哈哈哈

我的是6.86,是不是毫不犹豫的要去赌一把啊……