她理财 App

她理财 App

财女第8天: 存钱更费心【21天变财女训练营第一期】

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

参加第二阶段课程的童鞋们,大家好!我们新的七天课程这就开始了,投资这事儿听着高大上,其实都是“技术+经验”的活儿。如果说第一阶段是“宏观理财学”,那这个阶段就是微观课啦。

不论理论知识多么丰富,必要的实践还是需要的。咱先说最安全的——存款和可以替代存款的投资。

其实,班主任也不太会存钱。汗颜!学了主流的12存单、33存单和60存单,现学现用。总的来说,存单法核心思路是用定期存款管理现金,完成其他投资的“资金准备”。不同的存单法其实是多种定存组合。

先说“12存单法”,就是按月定时定量存入一笔一年定期存款。例如1月份存入500块钱,存期为定期一年;2月份继续存入500块钱,存期同样为定期一年;依此类推到12月。这样到第二年,每月都有一张存单到期,可以连本带息取出、也可以把当月的500块续存进去变成一年12张1000元的存单。这样形成良性循环,既可以解决资金流动的问题又不损失利息收入。这个办法的优点是起点低、随时可以开始;缺点是利息少,不适合“自制力差”的同学。

再说第二种“60存单法”,原理和12存单一样,就是每个月存一张5年定期,五年就有60单了。

第一年:每月存2年、3年、5年期整存整取,各存一单,完成60单中的36单。

第二年:每月存3年、5年期整存整取,各存一单,完成60单中的24单。

第三年:开始循环,把每个月到期的都转成五年期。这时候,每月都有到期的存单啦~~~

最后一种“33存单法”,大致逻辑与“60单”、极速“60单”一样,但相对更灵活。可以随时开始,也能随时转“60单”。

下面模拟“33存单”如何构建预计收益:

不多做介绍了,原理都一样,具体实施方案根据个人情况灵活变动就好。

p.s 推荐阅读:

comeon玛丽的文章:【定存】“33存单”挑战极速“60单”

逍遥豆DOU的娃娃的文章:升级版:极速60单法(12235定存)

---都是存款界的大师级人物。

存单法还有各种“变形”,比如把存期缩短成三个月——流动性更强;扩展成5年——利率更高。所以,这是能聊了又聊的事儿。所以,还是探讨下老班我擅长的吧,为什么要组合存单?

归纳来说,意义就俩:

1、保持一定流动性同时获得尽可能高的利率。

2、积少成多达到能够获得更高收益率的“门槛”。

也就是说,存款不是最终目的。所以,挑战“几十存单法”不如退而求其次,掌握存款要义。

保持流动性——存款或类存款应该长短期搭配,一旦需要现金不至于损失太多利息。

更高收益率——在配合流动性前提下,考虑通过多元化手段获得相对更高的收益。

尝试替代产品——比如货币基金、短期银行理财,相同时间段的投资收益空间更大。

存款优势不少,缺点也显而易见:

1、现状是银行定价,利率水平低,能盼望的只有升息,可是贷款利息也同步涨。

2、不是所有网银都能转定存、管理定存,一年总要跑几次银行、排几次队。

3、虽然没风险,跑赢cpi的几率也有限。

解决方法就是——开始投资。

先说说投资和存钱最大的差别吧,因为复利存在,它会放大看起来只有0.1%的收益差别。

讲一个老故事。

古印度一位叫西萨的宰相发明了国际象棋。国王甚是高兴,于是决定答应宰相任意的一个要求,于是,西萨回答:“臣别无所求,只想请您在这张棋盘的第一个小格里放1粒麦子,在第2个小格里放2粒麦子,第3个格子里放4粒,以此类推,以后每一小格麦子的数量都是前一格子的2倍,直到摆满棋盘上64个格子。然后把这些麦粒都赏给您的臣民吧!”国王觉得这个要求太容易满足了,不就是64格的麦粒嘛!于是很痛快地答应了。可是他很快发现自己错了——就算把全印度甚至全世界的麦粒全拿来,也满足不了那位宰相的要求。

你知道宰相要求得到的麦粒是多少吗?答案是2的63次方,也就是18446744073709551615(粒),大约820亿吨——这个故事的原理就是复利。它的威力就是这么大,再微小的起点都会变得很可怕,麦粒按照200%的速度“滚”了63次。

就连数学天才爱因斯坦也感慨:“复利是人类最伟大的发现,是宇宙间最强大的力量,是世界第八大奇迹”。

看看复利的公式:

F=P×(1+i) ^n(n次方) (F为总额,P为本金,i为收益率,n为投资时间)

按照这个公式,理论上,本金、收益率和投资时间与最终获得的回报都成正比。

比较好用的复利公式是72法则和115法则。 假设年收益率有10%,那想得到翻番的收益的话,需要有约7.2年的时间,即72/10=7.2;如果想得到2倍收益,如1万元变成3万元,则计算为115/10=11.5,即需要有约11.5年的时间。以10%的收益率,1万元变成2万元用了7.2年时间,但是再变成3万元却只用了4.3年时间。72法则同样还可以用来算贬值速度,例如现在通货膨胀率是2%,那么72/2=36,36年后你现在的100元钱就只能买50元的东西了。虽然不精确,但可以帮你快速估算投资收益。

当然,复利并不代表纯收益,也会跟亏损相关联。巴菲特的合伙人芒格说:“如果既能理解复利的威力,又能理解获得复利的艰难,就等于抓住了理解许多事情的精髓。”

盈亏都是理想状态,平凡人要把握时机很难,要保持长盈也很难。这就是为什么有了这么恐怖的工具仍有这么多人挣扎在奔向财富自由的路上。

p.s推荐阅读:

兼具灵活性和稳定型的理财工具有这些,可以考虑用它们替代一部分存单:

1、定投固定收益的短期理财产品、债券基金替代12存单。

2、定投货币基金(包含余额宝之类的互联网火鸡)代替零存整取。

3、国债可以代替中长期存款。

4、终身寿险可以替代超常期存款。

5、用余额宝之类的可以实现t+o的产品替代活期存款。

作业:

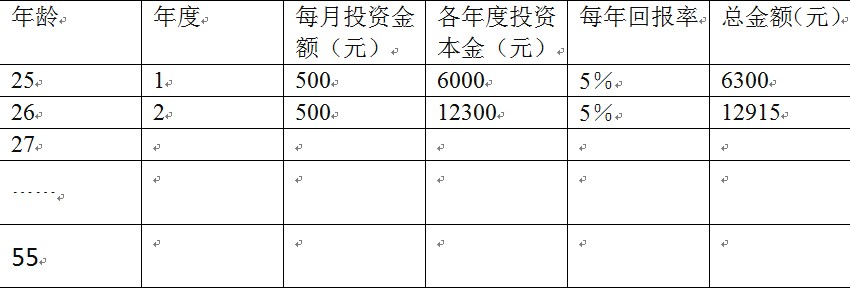

1、Case分析:如果从25岁起,每个月定投1000元,按5%的年化收益率,30年后会有多少钱?现在没钱的同学们也可以每月500,再不然300也好,以后收入增加了再加额!

我就拿500举例好了

对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

2、你现在用哪些方法实际上起到了定存的作用?

我喜欢12存单法。

目前开源太少,每月虽然结余不多,都存进余额宝了

“每月非工资收入超过1K以上”

我觉得已经很厉害了。你都是通过什么途径啊?

1、Case分析:如果从25岁起,每个月定投1000元,按5%的年化收益率,30年后会有多少钱?现在没

对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

-->一个人要想找借口,总能找出千万条。一个月500说大不大,说小也不小。

2、你现在用哪些方法实际上起到了定存的作用?

以前存过一段时间定从,但自打发现余额宝收益高达5%以后,就转移到宝宝了。

星期五回来晚,作业都交得晚了,555~

1.1 如果从25岁起,每个月定投500元,按5%的年化收益率,30年后会有多少钱?每个月定投1000元呢?

每个月定投500元,30年后可得本息共445792.98元,实际存储180000元,获得复利共265792.98元;若每个月定投1000元,30年后可得本息共891585.95元,实际存储360000元,获得复利531585.95元。故存款越多,获得的复利越多!!

1.2 对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

我根据自身情况自创了进阶极速60存单法,目前也正是这样实施的。一个季度后,小有所成。但因为目前自己尚未工作,坚持每月定存那么多有些困难。待一年后(60单完成开始5年定存循环,目前利率在5.225%),会视自身情况继续坚持,尽量保证每月至少500元!

其他有一定比例资金放在各种“宝宝”里,收益大约比5%多一点;一小部分资金分放在几个P2P平台(为均摊某平台跑路风险),收益约在7%~14%;一部分资金在银行理财产品里,预计收益6%。

目前个人最大的问题就是没法“开源”。学生党校方补助有限,因学业忙碌没有时间做兼职等可以赚取外快的时间,只能依靠现有资金尽可能获取最大投资收益了。

2、你现在用哪些方法实际上起到了定存的作用?

除了上边提到的进阶极速60单,没再有其他相当于定存的理财项目了,原因上边已经说过。况且我相信自己的因“抠门”产生的意志力,定存是一定能坚持下去哒!晒存单的目的,一是希望给大家一些正面的影响,更重要的,是督促自己,一定一定要坚持下去!

5%的投资收益难度不大,如果是今天以前我会这样想当然的认为,余额宝再跌还在5%以上呢。

经过在她理财的学习,这些天我心痒难耐,非常想尝试下,加上余额宝的收益日益下跌,于是一时冲动昨天在天天基金网的定期宝和活期宝中挑着万份日收益高的基金存了些,心中那个期待呀,寻思起码应该比余额宝高些吧。今天上去一看吓了一跳,昨天的万份日收益一个是0.93,另一个是1.38和1.40,定期的还赶不上随时能取的余额宝呢。虽说投入不多,但顿时心凉了一大截,这样的水平5%收益很难实现哦。看来如何选择基金是一个必须要做的功课,不是任何一个宝都能达到理想收益的。

2、你现在用哪些方法实际上起到了定存的作用?

除了定期存款外,就是今年新买的国债了。

出差了两天,没有网络,晚上赶回来做作业啦,一天没做作业,还倒有点不习惯了。。。哈

2、你现在用哪些方法实际上起到了定存的作用?

除了货币基金,自己好像没其他什么方法了。

1、Case分析:如果从25岁起,每个月定投1000元,按5%的年化收益率,30年后会有多少钱?现在没钱的同学们也可以每月500,再不然300也好,以后收入增加了再加额!

按班主任举例做了如下表格,只是没有财务基础的我一直很疑惑,是否第一年就开始把利息算进去?利息不是从二年起才陆续到账的么,是否该从第二年开始才算第一个年度?这么一想,我的思维很是混乱了,百度了一下,却找不到我想要的答案~是不是我哪里短路了,把问题复杂化了呢?

目前除了有将近30%的钱由于投资难以预计收益之外,其余的钱全部放在货基,今年以来基本保证了5%的收益。而投资方面虽然目前仍处于亏损中,但还是比较看好,所以会继续每月定投。

每月500对我而言没有任何难度。之所以没有做银行定投,一来是比较看重资金的流动性,二来是因为货基都是每天付息的,这样算下来的复利应该会更强大些,所以在还没有找到更好的稳健替代产品之前还是先放货基。坚持30年,做个百万富翁!

2、你现在用哪些方法实际上起到了定存的作用?

虽然从来没有做过银行定存,但是每月做好预算,将工资按相对固定的比例分配。每月定投一定金额的股票、基金及纸白银,除了放几百现金在钱包以备不时之需外,其余现金全放货基。这就是我使用的定存方法,对于我这种没什么理财基础和定力的人而言,事前做好计划真的很重要!