她理财 App

她理财 App

#理财在路上#理财路上之教育基金(19)

#理财在路上#理财路上之教育基金(19)

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

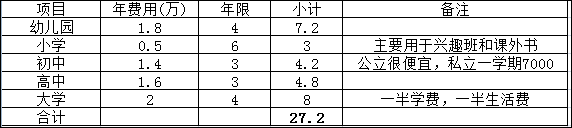

对于一个家庭来说,子女的教育基金是排在比较靠前要考虑的一个开支,而且持续的时间比较长,费用也比较高。以格格所在城市为例,这个是最基本的,也是比较普通的学校和普通的开销,合计27万,大家可以对照自己的情况列一下表格:

当你的孩子出生的那一刻,支付相应教育费用的时间也就确定下来了。所以首先要保证的就是在相应的时间段内,有这笔钱能够用来支付。比起拿现金去投资,教育明显更加重要,所以子女的教育基金是不适合放到高风险理财产品中去的,还是要以稳健增长为先!而且在理财时要考虑一定时间点能够换成现金,不会受到太多外地因素的影响。如果你打算买一套房子作为教育基金的投资,那么可能房市会崩盘,可能房子卖不出去,不能尽快变现。所以第一步要有明确的时间目标、基金目标,然后还要去克服时间段内可能出现的意外和财务波动。

对于基本教育的理财途径基本上是定期存款、国债、保险公司教育基金产品、基金定投、保本理财产品。

定期存款没有什么好的,要提前规划好,是每年存一笔还是每三年存一笔,存款除了利率略低,稳定性和及时变现都没有任何问题。

国债利率高于定存,不过一般都是三年期,五年期,在时间的安排上要提前做好规划。

基金定投不建议投股票型基金,因为这部分钱不能承受任何风险。建议货币基金为首选。

保本理财产品的好处在于最终本金是一定在的,收益要看具体经营情况而定了。

保险公司的教育基金产品是个不错的选择。保险杠杆在家庭财务规划中也是非常重要的。

保险可能选择按年缴,也可以选择按月缴,教育基金实在是应该专款专用,父母要根据子女未来受教育水平的高低和年限,来做一个自己的预期,进而选择适合的险种和保额。定期存入约定的金额,其实就是一处强制储蓄,强制的优势就在于坚持。现在很多保险都有保费豁免这一项保障:父母如果发生不幸,可免交剩余保险费用,关爱继续。一些产品还规定投保人身故或者身体高度残疾确定后,被保险人每年领取的教育保险金增加或者每年额外领取成长年金等。此类保单大多还有现金分红的功能,不过分红多少是不会有保障的。如果要买保险,一定要看清楚保险细则,而不能光听推销员的介绍。而且要选择大品牌的保险公司,更有保障啊。

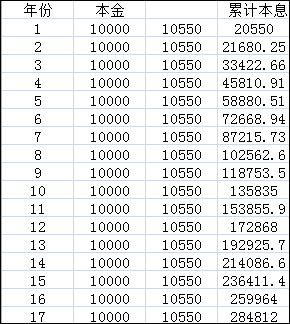

教育基金的储备也是越早越好,如果孩子以后出国留学需要30万,从孩子出生起,每年投入1万,保持5.5%的年收益,十七年后有284700多。再加上一万五就可以满足需求!

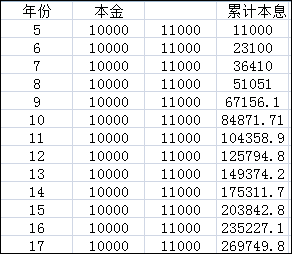

如果从孩子上小学起开始准备,也就是从6岁开始,期限只有12年,那么要保持年收益10%,每年也投入1万元,等18岁时才能够达到不到27万。对于一个稳妥的理财来说,10%是很难达到的一个水平。那么对应的办法无非就是增加每年的投入。

所以子女教育基金要提前规划,列出需求资金、需求时间,根据家庭财务状况,算出每年可投入的本金,进而算出要保障的年收益率,然后对应前面的帖子,做好资产配置,找到能够满足要求的理财手段!未雨绸缪,未雨绸缪,未雨绸缪,

相关链接:

预报一下,下一篇是养老金的规划~~~~~

占板凳

她们光投资不说话

学习了

学习了。把每年的压岁钱买国债当教育金,不过还没有具体的目标要存多少。去年买的国债今年会有一笔利息,上次还在犹豫是继续买国债呢还是其他用途。四月份的国债还没买过。为了管理方便还是把利息继续买国债吧。

学习了。