她理财 App

她理财 App

财女第11天:保守党买什么?【21天变财女训练营第一期】

财女第11天:保守党买什么?

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

真正了解并规划了风险之后,就可以开始投资啦——让钱生钱。说实在的,很多人都觉得这么殚精竭虑留存下来的钱,一定要放到妥妥的地方。

大部分人开始投资的时候,都是这样的“保守党”。

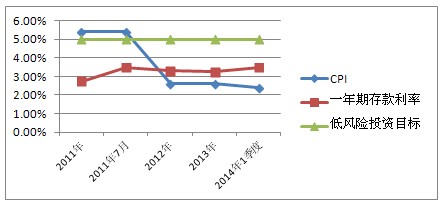

都说风险低,收益也低。但是再安稳的投资,对收益率也还是要有所追求滴,这个追求就是跑赢CPI。CPI衡量了生活成本上升的速度,投资至少应该让手里的钱做到保值。最新数据是,今年3月份CPI同比上涨2.4%。有些同学说直接存银行不就行了?一年定存的利率已经超过3%。

嗯~其实我们还是可以在稳妥的基础上追求更高。因为,CPI的数据统计里,没有纳入房价的变化,可是,我们至少都需要有一套房吧。就目前投资市场来看,5%左右的年化收益不难,也不需要承担很大风险。但是,要提醒同学们注意的是:

1、再保守的投资都是有风险的,要通过课程的学习了解投资工具和其风险特征,不断锻炼提升自己的风险承受能力。

2、市场是变化的、风险和收益也是变化的,即使是低风险投资也要按年度调整“投资组合”。

这节课我们将会列举市场上主流的无风险和低风险产品,比较这些投资工具的优缺点,各自的风险收益情况。如果你是个“保守党”,今天就是你的菜啦!

近三年CPI和一年期存款利率的走势:

下面就讲讲有哪些稳定的投资产品。

1. 银行存款

银行存款相信每个人都清楚,放在前面讲是想标明基础,其他投资品种的收益总要高过存款才算有利可图。

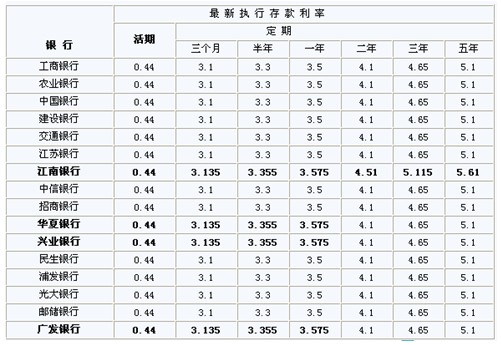

现在存款利率也不是“一刀切”,各家银行基本上都执行了上浮10%的最高标准,具体收益略有区别。

门槛:无

收益:一年期3.5%

流动性:**

风险:*

(注:*越多表示流动性越好或者风险越高)

前几天发行的国债你抢了吗?阿,或许应该问:抢到了吗?班主任我真没想到国债还这么抢手,来看一下国债利率,抢得值不值得呢。

2014年储蓄式国债的年利率与去年相同:三年期5%,五年期5.41%,略高于同期定存利率。

我们一般说买国债都是指储蓄国债。储蓄国债主要有3年期和5年期,还分为“电子式国债”和“凭证式国债”,主要区别在付息方式:电子式国债每年付息,凭证式国债到期一次性付息。储蓄国债如果中途提前赎回利息很低,还要支付本金0.1%的手续费,所以流动性不算好。嗯,其实还有可以随时买卖的记账式国债,价格与股票一样上下浮动,不算稳健投资,这里就不讨论了。

门槛:100元

收益:三年期5%,五年期5.41%

流动性:*

风险:*

银行发行的短期理财产品虽然不能够承诺收益,但是在银行隐形背书的情况下我们仍然认为它是稳健的投资产品。

从4月15日在售高收益银行理财产品看,年化收益在6.2%~6.8%,处于比较高的位置了。银行理财产品的期限从一年到7天不等,投资起来比较灵活,也可以锁定收益。能否提前赎回要看协议书是否有相关约定。

门槛:5万元

收益: 6.2%~6.8%

流动性:**

风险:**

4. 货币基金

货币基金算是基金中最稳定的产品之一,产品收益率差别不太大,风险也较小,能够随时赎回,有较好的流动性。值得注意的是,基金刚成立时有一个不超过7天的验资期和不超过3个月的封闭期,这期间不允许基金份额的赎回。

最近货币基金的收益率大多集中在4%~6%区间,有超过6%的产品,也有1.5%左右的产品。所以买火鸡还是需要选选产品。

门槛:1000元

流动性:***

风险:**

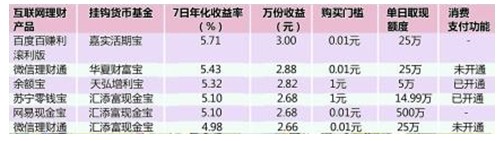

互联网公司推出的宝宝产品其实也是火鸡啦,单独讨论是因为它的起购门槛更低,只有1元(A类基金起购1000元,B类更高),操作更灵活,简直就是活期帐户。

4月15日各家宝宝收益情况:

收益: 4%~6%

流动性:****

风险:**

6. 约定收益A类基金

这是分级基金中比较稳健的A类份额,可以标明“约定收益率”的基金。一般来说比较稳健,但是并不能完全规避市场的系统性风险,嗯~还有操作者的道德风险。目前,A类份额中则出现过无法兑现约定收益的个案。最近发行的100只分级基金中,优先份额税后年化收益率达到6%以上的产品共有46只,另有56只产品年化收益率超过5%。

流动性方面,需要关注产品开放赎回日期,一般是每个月或者半年打开赎回一次。折算条款和杠杆倍数则与风险相关。

推荐阅读: 投资机会:余额宝已经无法满足你了?试试分级基金吧!

门槛:1000元

收益: 5%~6%

流动性:**

风险:***

7. 国债逆回购

这个名字听起来是不是好专业,其实它也是普通人可以操作的稳定投资。国债逆回购就是将资金通过国债回购市场拆出——把钱借给别人,获得固定利息;借款人用国债作抵押到期还本付息。理论上国债逆回购的安全性等同于国债,不过我们是通过证券公司操作,不能完全排除证券公司的操作风险和道德风险。

在上海交易所进行逆回购门槛10万元,深圳交易所1000元。

想进一步学习如何操作国债逆回购的童鞋,请戳: 学习国债逆回购

门槛:10万元、1000元

收益: 6%以上

流动性:***

风险:**

给“保守党”的投资建议:

低风险产品配置技巧:

1. 收益率不能低于定存

2. 低风险并非无风险

低风险只是相对而言,市场情况的变化、个人的承受能力,都决定着一款产品是否符合你对稳健的要求。比如分级基金A类,在市场情况不好的情况下,对它的风险就要重新评估。

3. 同质化产品别买太多

都说“鸡蛋不要放在一个篮子里”是分散风险的好方法,面对这么多低风险的投资产品,我是否还需要分散投资呢?当然可以,不过前提是分散投资品种,而不仅仅是产品。比如货币基金的收益率差别不大,就没必要买太多只了。毕竟,投出去的时间和用于管理的精力也是成本。

4、了解是降低风险的最好办法

很多时候,对风险的敏感或者过度“预估”,都是源于不了解,比如很多人认为分级基金或者债券的风险高,或者认为“余额宝”比其他的货币基金风险高(其实他们的管理方法都是一样的);另一些时候,人们已为自己很了解的投资工具,也会出现“风险突然放大”的情况。我们的建议是,投资要理性!

这个问题将会在下节课重点说。敬请期待!

作业1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)2.说说你最喜欢的“低风险投资”是什么&原因。

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

主要放在宝宝里,曾经考虑国债逆回购,但是需要去开户,同时投资门槛较高,10w。

活期存款基本上只是取现时使用,考虑到账时间、取款、手续费等便利程度有几个银行的再用。

2.说说你最喜欢的“低风险投资”是什么&原因。

①投资相对门槛低,同时不复杂。

②风险小,宝宝的流动性相对好。

先学习再理财!不盲目,逐渐提高自己的风险承受能力,为自己进行资产配置。

不过工农中建交这几个银行的理财产品可以考虑,今天做破产的老师说,呵呵,要想从这些银行的担保合同里找漏洞,比鸡蛋里面挑骨头都难!因此,脱保的可能性微乎其微。反过来说,这几个行的风控在法律层面做的不错。

目前的资产配置:

银行理财产品:6W (6%左右的收益)--跟风购买

定存:300/月(60存单法,刚存1月)--学了前几课的作业开始存的

其余的钱在各种宝宝里。--收益比放银行高。

打算开始研究班主任列出的各种方法。。。

2.说说你最喜欢的“低风险投资”是什么&原因。

见上面

30% 定存

70% 货基

工作太忙,没时间搞其他的。这俩都很省心。

2.说说你最喜欢的“低风险投资”是什么&原因。

货币基金。流动性比定存高。外加某宝现在有支付功能。完全是高收益的现金等价物啊。

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

我的低风险资产配置:把所有的现金投入到嘉实活期宝中(之前已经购买了华夏财富通那部分暂时不动),等现金攒够6w之后,留1w做日常备用金,其余5w购买银行理财类产品。其实很犹豫要不要去抢国债,但是最低都3年期,因为未来这3年内要花大钱的概率比较大,所以暂时没有考虑。

2.说说你最喜欢的“低风险投资”是什么&原因

截止到目前我接触过的低风险投资仅限于各类宝宝产品及国债逆回购,而最喜欢的还是宝宝类产品。因为它门槛低,流通性好,日复利,还不费神,从我上年开始购买以来年化益率一直比一年期的定期存款利率要高,所以觉得比较适合我们这种刚开始攒钱的人。但今年以来宝宝的收益持续下降,所以有在努力攒钱,希望尽快可以加入银行理财的大军。

1、定存(10%)、货币基金(各种宝宝,90%),到5W买银行理财产品。

2、在国债逆回购高的时候适当做一点逆回购。另外上了今天的课,打算尝试一下分级基金,但是据说6以上的非常难买,又要抢……

3、我个人觉得低风险投资流通性好,收益比定存要高,但是我个人喜欢平时买一点股票基金之类的,大概5%左右的比例,这样可以提高整个的收入水平。

刚工作半年的小白,开始的时候工资大多放在在活期里睡觉。

1)采用33单定存法,每个月定存500元

2)扣除部分现金当生活费,剩余的资金全部转入现金宝之类的货基,月底还用来还信用卡

3)打算研究下国债产品,准备买下期电子式国债

4)研究基金,准备基金定投!

2 原因

1) 货币基金,风险较小,流动性高,日复利。

2) 定期存款,省时省力,当做强制储蓄。

3) 国债也是代替储蓄的一种方式,但是时间比较长,暂时不用的钱可以放

4) 基金定投,平摊风险,长期投资,增加收益,但前提要懂才能操作

作业

1.

第一,每月以定存的方式进行积累,分别选择不同的时限(1至5年期);

第二, 买了宝宝类货基替代活期储蓄,用于每月生活费用和应急资金;

第三,投资了部分银行理财产品,选择受益相对较高的品种;

第四,以前银行办理了黄金积存,每月1克,目前准备继续长期投资吧。

第五,研究其他类型的低风险产品,并寻找合适的机会购买。

2.

第一,定存和国债,省时省力,强制储蓄

第二,银行理财,比较保险,不买风险大的,收益比定存高些

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

定期存款:我曾经的唯一,现在还有一部分未到期。省时省力。

宝类产品:让我初识理财的宝,流动性强,当然会继续持有,虽说收益在下滑,但目前仍比一年定期要高。

国债:今年来她理财后,首次意识到了国债也是一个很好的投资工具,虽说流动性差些,但把不用的钱投入,收益还是可以的。

银行理财产品:有个起付额度的限制,达到后会去尝试。

分级基金:宝宝们的收益越来越不如人意,可能我会花一部分时间来研究这个陌生的概念,然后以较少的资金去尝试。

2.说说你最喜欢的“低风险投资”是什么&原因。

宝类产品:存取自由,流动性强,收益还高过一年定期。

【攒下第一个五万】

1.每月定存500,五年期,只为30年后的自己,老有所依

2.奇数月定存1000,一年期,偶数月定存1000,两年期,只为2年后的自己可以有另外的打算,比如买理财产品

3.选一只火鸡,每月定投500,作为自己的梦想基金,比如手表,比如电脑

4.选一只火鸡,每月定投300,作为自己的充电基金,比如培训,比如旅游

5.除去身上200元现金,其余全部存入余额宝。给爸爸妈妈买礼物,给自己给朋友

做了昨天的作业,发现自己就是一个不折不扣的保守党。。也许真的因为是刚入门的缘故,所以今天的课就是我的菜~~~

1.给自己做一个低风险的资产配置。(把精力成本也考虑在内哦~)

现在是每月拿出1000元定存1年期的12单法,剩余资金放在余额宝里。由于12单法的资金计划用于以后的备用金,所以计划延长投资期限,改用60单法,并且用国债代替其中的5年期定存,这样还能提高收益。之前不太了解国债,正在看国债小组的帖子进行学习。此外,由于60单法每月需要有三笔存单,所以如果具体实施过程中精力成本过高的话,就调整为全都存5年期。另外,开源节流后,攒够5万就购买一款合适的银行理财产品,不过这个只能是后话了,还是需要继续努力的。。

2.说说你最喜欢的“低风险投资”是什么&原因。

我觉得对我来说理想的低风险投资就是余额宝和银行理财产品了。

a余额宝一直在用,最看重的就是流动性好,跟活期储蓄一样,虽说现在收益率一直下降,但是想到它是一种比活期利率高十倍多的“类活期”,就很满足了~

b银行理财产品虽说没有余额宝流动性那么好,但是一年期相对来说流动性也算是不错了,而且收益比较客观,感觉性价比比较高。也可能是还没接触过的原因,所以对它印象比较好,额。。但是现在需要先攒够五万块,加油加油!

作业:低风险资产配置1、各种宝宝 2、5年期国债 3、基金定投

因为流动性较强,操作便捷,自己工资不太高,目前仅能考虑低风险配置

1.。家里经济不好,随时要用到钱,所以不敢把钱都用投资,我觉得每月定存300元,扣除每月开销,其余放到宝宝里,

2.对于我目前的前况,我觉得还是定存与宝宝适合我