她理财 App

她理财 App

财女第17天:一天的基金课【21天变财女训练营第一期】

财女第17 天:一天的基金课

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

写在课前的话:

21天的课程里,最让班主任纠结的就是基金课和股票课,有不知从何下手的那种不会讲课的感觉。其实,21天课程想把大家搞成逻辑+理论小达人,然后在实践中运用和检验这些方法,最后变成了解自己的投资人。但是,总是需要举个例子,总有同学说老湿那个基金肿么办,总会讲不透就更让人更迷惑……所以拿出一天专讲基金。

羞愧地说,班主任除了认识几个基金从业人员,还真不是基金拥趸,只买过2只股基而已。恩,理论派讲课,好怕讲空洞。

正式开讲!(注定是堂漫长的课,累了的同学中间可歇会儿)

在第15课谈过了组合,今天就讲这种本身就是组合的投资工具:基金。基金是间接投资——以股票和债券那些个金融证券为投资对象,投资者其实是通过购买基金份额来间接进行证券投资(不仅仅是股票哦~~)。

基金是怎么来的:

19世纪60年代,英国殖民扩张带来了向殖民地等海外市场投资扩张的风潮(因为劳动力价格低)。由于对海外环境不了解、语言不通,为了减少个人投资失败,抱团取暖的集合资金、委托专人管理、分散投资的封闭式信托投资基金应运而生,这被看成是最早的基金(好像最早的基金是QDII的前生哦)。

由此,我们可以看出基金的特点:

集合理财,专业管理;

——意思是选出个最懂的人,拿大家的钱去投资。所以,这个人一定是出钱的人都信任的。基金关键词之一:信任

组合投资,分散风险;

——更好理解了,钱多能买的标的就多,a不涨b不涨c总会涨吧?反之亦然。所以不用基金只买a的人就不划算了。基金关键词二:分散。

利益共享,风险共担。

——一起投资,就是有福同享有难同当的意思,好多金融工具都有这个特点,比如:保险。基金关键词三:避险。

而现代投资管理过程中,基金又多了以下特点:

严格监管,信息透明

独立托管,保障安全。

——在我国基金托管人只能由有资格的商业银行担任,管理人只能由基金管理公司担任,托管人保管基金财产,管理人负责投资操作,两者分离以保障资金安全。可是这样就安全了吗?

老鼠仓(概念性问题交给度娘)就是典型的管理人风险,这种风险来源于基金内部——绩效分配机制和基金经理道德,不能完全避免。这也是基金特有的风险。

基金为什么这么分类:

构成基金的要素多种,我们这里只根据投资对象的不同,对基金进行分类,这样可以清楚地看到,基金是在对哪类资产进行组合:

货币市场基金,仅(全部)投资于货币市场工具,当然需要保留部分现金应对赎回;

债券基金,基金资产80%以上投资于债券;(证监会是这么定义滴,具体还是要看基金的募集说明,有些债基在某一时点并没有达到这个比例哦);

股票基金,基金资产80%以上投资于股票;

混合基金,同时以股票、债券等证券为投资对象。这叫跨资产类别组合。

货基其实组合的就是组合不同的货币市场工具,比如SHIBOR高就多配协议存款、中央缺钱就多买央票……谈“宝宝”的时候介绍过好多,今天不详说。

债基,顾名思义,分散的是不同信用级别的债券。一般来说,低信用级别的债券利率高,但是要评估到期能不能偿还,所以债券的风险还是蛮高的,2011年有只可转债基金亏了12.88%,去年,全球最大的债基——太平洋投资管理公司(PIMCO)也亏了2%,为14年来首次年度亏损。再次证明了,不存在无风险投资的市场规律。

与债券相比,债基没有到期日也没有固定收益,全靠基金经理的判断。

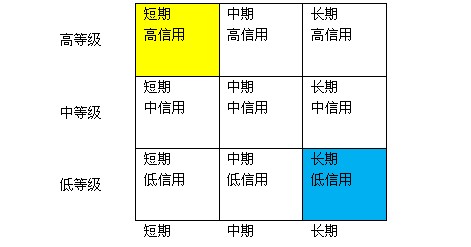

根据基金持仓的债券期限和信用等级,债基投资风格划分如下:

高信用 中期

高信用 长期

高信用

中信用 中期

中信用 长期

中信用

低等级 短期

低信用 中期

低信用 长期

低信用

短期 中期 长期

(黄色区域风险最低,蓝色区域风险最高)

有关货基和债基的关系,推荐阅读:

余额宝们跌了,买债券呗?

今日重点之一:股票基金

还是不知道从哪入手的感觉。先说个案例吧:

昔日同事A,喜欢买股票,看他的持仓能把有点投资经验的妹子乐坏。2013年9月流行自贸区概念,他天津港10手,盐田港10手,珠江港20手,然后还有上下游股票(航运、造船、金融)零星持有。可能每个投资者都会有这样的时期:按照概念撒网,买超过5只以上的同类股票,每只持仓差不多,或者一只稍多,其他均衡。

这种投资组合其实并没有分散风险,只是因为不知哪只会涨所以均匀押注——典型的投机心理、概念炒作。其实童鞋们,有那么多时间和精力,不如利用股票基金投这种机。很多基民看到这儿都会鄙夷:基金是用来长期投资的、是用来获得价值增长的!你拿来说投机的事儿,就是侮辱我等忠实基民、也是倡导错误的投资理念!

仔细想想,确实有这种嫌疑。可是如果我辩护:事实上真的有很多基金经理在炒概念、追热点(从调仓频率、持股时间、集中持股和交叉持股数可以看出来),这导致了很多基金带有极强的投机性——这样,亲爱的同学,你能理解吗?也正因为这个,我总说,基金是要考虑卖的、是要有止损线的,你的基金经理是个投机犯,你还不离不弃决心跟他共度一生?要不要这么感人啊?

说远了,回到为什么买股票不如买股基?因为股基就是一揽子股票组合啊,通常都有30~40只,资金规模小的童鞋要做到这个分散量,估计要一股一手。基金经理可以利用集合资金购买n只股票,规模大、够分散,获得收益的概率也大,现在两市有2500多只股票,即使选30只也是百里挑一啊。既然已经有现成的产品满足初衷,为什么不站在巨人的肩膀上,何苦自己再弄个小组合呢?

当然,股票基金也分n多种,和银行理财产品类似,有些叫自己进取型,其实投的都是大盘股,求稳健;有些叫价值型,其实都是按照概念投资。此间最有名的就是基神王亚伟操作华夏大盘期间:王的风格其实是“灵活多变”型的(华夏老大范勇宏语),华夏大盘的定期报告总会出现很多“陌生”的重仓股,甚至有些公司基本面并不出彩,与其倡导的“有业绩支持的成长股”概念冲突,华夏大盘一度惊人的业绩是靠重仓重组概念获得的。

*给爱学习的同学的课外作业

班主任有两个思考路径提供给大家:

1、非数据派走这个路线:度娘搜索公募基金+追买or+扎堆or+抱团,看看不同时期这些基金经理都在干啥?是不是真的一心在做价值投资?

2、技术派研究:某基金在一年的每三个月内(看基金季报就有啦)的调仓频率、持股时间、集中持股和交叉持股数。

今日重点之二:混合基金

混合基金是指同时投资于股票、债券和货币市场等工具,它提供的是在不同资产之间进行分散。按照初衷,混合基金的风险在股基和债基之间。可以根据资产配置的不同分成偏股、偏债、平衡或者灵活配置型。混合基金的风险,理论上市偏股就风险高点儿,在现实里,混基的业绩和风险与基金经理的关系极大,与类型反倒关联不多。

就是因为混基的投资分散、投资工具多样,给了机构无限的创新可能,但也更让投资者迷惑,不了解其投资风险。

该怎么选择基金:

基金品种那么多,银行理财顾问、基金销售这些人的推荐靠谱吗?

可以把推荐的靠谱性先放下,借助工具,变被动为主动,自己评价基金的优差。

1、给基金定性

如果你本身没有特定的基金产品偏好或者已经知晓的基金,可以借用晨星网的两个工具来选择基金。晨星(morning star)是一家拥有悠久历史的基金评级和研究机构,在行业内的地位很高,小伙伴可以把他们的研究结果看成是“考评标准”。

晨星的工具之一是“数星星”,在晨星评级速查中,数字代表对基金的评级,最高为五星,星越多说明基金历史业绩越好,新基民可以按照星级来筛选出第一轮目标(老基金管用,因为晨星只对一年以上的基金进行评级,所以有些新基金不是不好而是还没有星)。

另外一个工具是九宫格,按照个人基金投资风格速查,右边显示的是规模,分为大盘、中盘、小盘,下面标示的是投资性质,分为价值型、平衡型和成长型的,选择你可以接受的投资风格,点进去后就会有符合的基金列表,再结合星星就可以初识一支基金啦。

2、发现基金经理的作用

我们都知道,基金是一种信托关系,你把钱交给了基金公司,让某个基金经理代你操作,因此总得找个放心的、值得信赖的人吧!之前提到,基金的一个非系统性风险就是基金管理人风险,挑选一个好的基金管理人,有时候比选男朋友还重要!

好的基金管理公司的团队建设和研发能力是有保障的,这些硬件虽然不能百分百证明一家基金公司,但至少是获取信任的基础。具体可参考基金公司综合实力大盘点 一文。

基金经理界总会有一些排名,在2013年度排名十大明星基金经理分别为:

NO.1任泽松(中邮战略新兴产业)

NO.2王克玉(长盛创新先锋混合&长盛电子&长盛同祥泛资源)

NO.3成胜(银河主题&银河优选)

NO.4王鹏辉(景顺长城内需增长)

NO.5梁永强(华商动态阿尔法&华商主题精选)

NO.6郭鹏飞(华宝兴业宝康灵活&华宝兴业新兴产业)

NO.7付娟(农银消费&农银中小盘)

NO.8杜猛(上投新兴动力)

NO.9秦娟(天治稳健双盈&天治稳定收益&天治可转债A &天治可转债C)

NO.10王登峰(天弘现金管家货币A &天弘现金管家货币B &天弘增利宝)

排名靠前的基金经理从一定程度上来说都是不错的,尽管排名多少有人为因素,但起码在当年度,这只基金的业绩一定要排名靠前。排名的存在是有参考价值的,但是不起决定性作用。上一课我们提过,在投资行为中,历史不能被复制,过去的业绩也仅仅是基金经理个人素质的参考条件之一。

基金经理的个人投资理念、投资风格以及投资行为直接影响基金走势。怎么去判断基金经理的投资理念和风格至为关键:可以找寻他们的从业历史,观察他们操作过的基金与他追求的理念是否一致。

在这种风格理念的比较中,我们可以选择自己偏好的。有些基金经理重视安全边际,这类基金通常是在下跌的过程当中表现出抗跌性,这种风格进入熊市时效果显著;而有些基金经理追求深度价值挖掘,基金业绩波动可能较大;从投资风格上看,有些基金经理偏好价值股,有些偏好成长股(如2013年排名第一的任泽松)那么在不同市场,不同基金差异也会较大。

买一支基金,短则一年半载、长则三五载,费点儿心选总是没错的。

推荐阅读:

月儿弯弯照九州,几家欢喜几家愁。--谈谈那些去年陨殁的名基。

实在懒惰+没什么投资理念的同学,还非要买基金,就找个“家大业大口碑好”的基金公司,选个“会过日子、经历丰富(盈利经理)”的基金经理,最好是那种从业经验比较长,任职稳定的,如果从业经历覆盖牛熊市,那就更好了。

而对于有自己的投资想法的,选个和自己理念相符、并且经验丰富的基金经理,第一在跟进的同时能完善自己的投资理念,第二市场波动时你能理解他的行为,不至于被自己选的人刺激的寝食难安。

3、是不是净值增长率越高越值得投资?

买基金其实跟净值没什么关系,因为我们买的是它未来的收益;净值高低也不能跟基金投资能力强弱划等号。比如:一直成立n年的老基金a,一直不怎么分红或者分的少,也没拆分过,另一支同期的基金b每年分红或者经历过拆分,那a的净值肯定比b高,但是,能说明什么问题?

反应股基、混基业绩的指标主要包括基金分红、累计收益、净值增长等,净值增长率是最主要的分析指标。

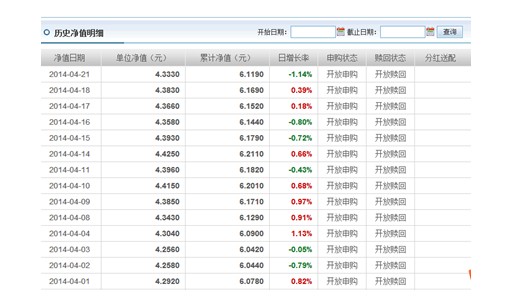

以下是名基景顺长城内需增长的净值变化(2013年10月以来)

Tips:那些名字“高大上”的基金

基金是现在投资领域最“洋气”的圈子,出了外资股东,还有各种英文名,聊起天来让外行瞬觉“高大上”,介绍完了小伙伴就可以洋起来啦:

ETF:可交易的指数基金,最大特色就在于“实物申购、赎回机制”,也就是说你想买,得是用股票而不是用现金去兑换,赎回来的时候也是股票份额。特别注意ETF赎回需要“最小申购、赎回份额”,是有条件的赎回。一般是100万份起步,确实高大上。

QDII:其实就是为了方便国内投资者去境外投资的,它在境内募集资金从事境外证券市场投资,扩大了投资者的投资市场和投资领域,提供了新的投资机会,同时也实现了跨地域、跨市场分散风险。QDII基金倾向于国际市场投资,所以它面临的风险包括汇率风险、国别风险等政治风险、流动性风险。

LOF:可交易的开放基金,也就是基金发行结束后,投资者既可以按照基金流程申购与赎回,也可以在交易所买卖。不过投资者如果是在指定网点申购的基金份额,想要上网抛出,须办理一定的转托管手续;同样,如果是在交易所网上买进的基金份额,想要在指定网点赎回,也要办理一定的转托管手续。其实就是拓宽了基金销售渠道,而且申购和赎回没有受限。话说,这是纯本土的哦。

FOF:基金中的基金,是以基金为投资标的基金,有没有绕口令的感觉?别的基金投资的是股票、债券等有价证券,FOF则是直接投资若干个基金,用基金构建一个投资组合,直接实现不同资产类别的配置。

*特别提醒:本课没来得及说指数基金,但推荐大家看指数基金教父约翰伯格(John Bogle)的书《指数基金——投资的长赢之道》,他奉行的原则是:被动投资优于主动选择,更能战胜市场。他创造的经典是50:50投资法:投资股票类的高风险资产和货币、债券类的低风险资产各50%,在两类资产波动情况下,定期(每季度或者半年等等)重新增减两类资产,把比例调回50∶50。

作业1、看看你持有的基金,说说你当时选择它的理由。2、除了王亚伟,你心中排名第二的基金经理是谁?

1、看看你持有的基金,说说你当时选择它的理由。

别人推荐的基金,然后看了一下业绩觉得还行所以就买了。是不是觉得有点鲁莽?

2、除了王亚伟,你心中排名第二的基金经理是谁?

从没有太关注这个基金经理的名字,对这个了解甚少,即使是自己已经买了的基金也不晓得。

目前只有余额宝和微信的某宝。

理由:钱不是很多,要还房贷啊家庭开销什么的,流动性比较大。

2、除了王亚伟,你心中排名第二的基金经理是谁?

哈哈,如果老班不说,连王亚伟我都不认识。我心中的排名就是老班,老班你太牛了,怎么感觉什么都知道?老班你写一篇《老班的理财成长之路》吧,我一定潜心膜拜加学习!

最近看理财方面的书有点多,所以思想上比较激进。忘了是哪位大家说的,让一群超牛的基金经理花一周时间潜心研究选出几十只基金,和叫一群猴子随便选几十只基金,最后的结果是猴子们的收益获胜。所以说,这里存在着太多的变数。把钱放人家兜里,我还真不放心。

跟某位同学提到的一样,我也更加愿意去认认真真地翻翻石头,分析分析股票,找找被低估的公司。当然,如果某位基金经理和我的思路啥的一样,那我愿意跟着他/她的~

感叹一下:今天的课确实有点长。。。我花了40分钟认真学习,还没学补充材料。。。晚点再来吧。。。好好消化下。

旅游归来病倒,今晚一口气补上了三堂课的课程和补交作业,老班有空帮我批改批改15、16课的作业呗~先谢啦。

本期作业:

1、看看你持有的基金,说说你当时选择它的理由。

2、除了王亚伟,你心中排名第二的基金经理是谁?

我承认长期以来我是那种一拍脑袋就做决定的小小投资者,在学习这节课之前我真的重来没有关心过“基金经理”这四个字,所以除了在新闻上经常看到王亚伟,所以知道他是一位明星经理之外,实在说不出第二个名字。但上完这堂课之后,我深深地意识到在基金的运作过程中这个“经理”是如此的重要,所以特意上网查了现在自己所持有的的基金的经理们,并简单了解了一下情况,找个时间再好好研究。

这节课对我说难度大了,没有了解过基金,无法交作业了

进入到高风险投资课程开始,有些力不从心的感觉了...

1、看看你持有的基金,说说你当时选择它的理由。

今天的课程说的基金指风险偏高的各种基金而非货基,但我只买过几只货基,说一点小心得。若答非所问请直接跳过...

目前只有几只宝宝类货基而已。我买得比较早,去年7月初便开始购入余额宝。后来各种宝宝遍地开花,又陆续添置几只。

最初看中了余额宝的高收益+流动性,当然不排除面对新基盲目投资心理(那时又没上过老班的课 )。好在知道货基风险较低,又经历了年初收益率拔高时期,真真小赚了一些。

)。好在知道货基风险较低,又经历了年初收益率拔高时期,真真小赚了一些。

现在回想这半年来的购基经历,发觉实际上各种货基收益相差不多(尤其当投入资金少的时候),而花费在上面的时间成本有点太高了。所以现在对宝宝一路下滑的趋势,因了解其本质,倒也无所谓,不再过分关注各种表明收益率的参数,代替活期存款而已。不去折腾它们。

2、除了王亚伟,你心中排名第二的基金经理是谁?

因为没购买过基金,也就并不知道购买基金应关注其基金经理这个常识,更不知道排名啊神马的。再说点小心得,若答非所问请再次跳过...

老班说,基金经理的排名具有一定参考价值,但并无决定性作用。对于余额宝的大家长我有点点想法。他能进入排行榜前十绝对有一定作为。但老班之前又说过“绝大多数基金公司的主要业务都是‘募集’,他们聚集基金而不是管理资产,在过去的几年里,很多基金公司的收入来源是规模而不是收益。

”

今天上午刚刚看新闻,本年度第一季余额宝的规模超过5500亿,规模、盈利均跃居第一!规模盈利均都是第一哎!余额宝因为第一个挂靠了互联网,成为“第一个吃螃蟹的人”。同样也最先被人们所知晓、所接受。承着互联网金融的东风,余额宝异军突起。总觉得天弘基金能取得今天的成绩,基金经理固然重要。可起到决定性作用的,似乎是背后策划将基金与某宝合作的团队,甚至是为其编写操作链接的程序员们...

太晚了,说了什么自己都不清不楚,当我梦游好了...

作业

1、看看你持有的基金,说说你当时选择它的理由。

没有基金。。。。

2、除了王亚伟,你心中排名第二的基金经理是谁?

没有概念。。。。

老班,今天的课我课下慢慢吸收。。。

1、看看你持有的基金,说说你当时选择它的理由。

货基:华夏财富宝,当强制储蓄吧,不到万不得已不出

汇添富现金宝,平时的零花钱,还有还信用卡(很方便)

股基:汇添富的医疗保健,每月定投200元。主要是想着以后要进入老龄社会了,医疗保健行业会比较火吧,所以就选了这个

景顺内需增长,每月定投200元。我对股基不懂,这个是练手的,看财友们很多买这个,有点跟风,呵呵

(最近股基不是很景气啊,不过没关系,我是长期持有的,至少三五年吧,先观察着)

2、除了王亚伟,你心中排名第二的基金经理是谁?

对谁都没有关注过啊,以后要多了解一下

股市不好,股基的表现都不算好,可以选择其他类型的基金~