她理财 App

她理财 App

财女第20天:规划为啥那么重要【21天变财女训练营第一期】

财女第20天:规划为啥那么重要

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

很多人把自己理财的终极目标归纳为“financial freedom”,财务自由。很多从事理财教育的老师认为,这种状态就是指无需为生活开销而努力为钱工作的状态或者说是被动收入大于日常开支,就是财务自由啦。

班主任情真意切的想吐槽这个逻辑,甚至把它归结为“阻挡平凡人理财的罪恶学说”。我们真正需要的是规划+实现方法,而不是高大上的名词。

例如听到“尽早开始投资”的理论,年过三十的人就会觉得自己损失了好多时间、没买房也没炒股,就会变得激进或者容易放弃;财务自由也是这样,让人无从下手,更过分地是,那些已经“自由”的人的方法并不那么容易拷贝。

比如,巴菲特,一代投资之神,一直有人模仿但从未被超越(要不要这么高难度啊);

罗伯特 清崎,富爸爸穷爸爸的作者,一生几次濒临破产又起死回生,前两年听说又破产了(要不要这么起伏啊);

个人理财博客“钱胡子先生”(Mr. Money Mustache),普通人逆袭经典,30岁退休,财务自由后全家人一年生活费是25,000美元。

听到这些,你有没有一种不想自由了的感觉?

班主任觉得,放弃“财务自由”学说,更容易实现美好生活。

为什么不用财务自由?

人们想要的是一种舒服的生活状态,而不是“财务自由”名义下的节减开支。把理财目标归为“财务自由”不但不励志,也无从开始,更催人放弃。

其实,理财也好投资也罢是因为“我们每个人都有财务上的需要”,而现实的复杂又让人“对财务问题和未来充满焦虑”。不得不说,幸福是驱动力,但不幸福是更大的驱动力。

看看我们的理财目标吧:

年底存款达到5万——意味着现在没有那么多钱

30岁前买一套房——意味着现在住在别人的房子里

攒够300万退休——意味着已经开始担忧30年后的事

⋯⋯

再说说财务自由标准的三个悖论:

1. 不必为钱而工作

——不是不工作,而是不为钱工作。

很多观点认为人们工作是为了“讨生活”,为了供房供车,为了维持一个体面的形象,所以大多数人都在为“钱”而工作。财富自由了就不必如此啦。

班主任认为这是个假说。完全可以这么理解:人们都在追求兴趣和工作合二为一,有些人追求到了有些人没有,她们没有放弃工作是因为还没找到真正的兴趣。

你的兴趣是什么?就如同我问过同学们“你的优点是什么”一样,为兴趣工作比不工作要更健康和有意义,“钱”是工作的附属品,想法只是一念之间,不足以让我们摆脱现实的困难。

2. 保持净现金流入

——按照流入规模生活还是按照生活规模流入?

财产性收入是达至财务自由一个很重要的指标。即保证不工作的时候也有净现金流入,比如:投资红利。

有的人可能拥有很多房,但每个月下来收入的租金还不够覆盖银行的按揭,现金流是负数;有些人也许投资了很多项目,但是收入和成本不对等,即使是股东也没有利润可分——这个悖论是即使有钱了也不一定自由,那为什么还要追求所谓的财务自由?应该追求持续的投资正收益。

3. 保有一定量的净资产

——究竟是先自由还是先有钱?

“财务自由说”有一个定量评估,即净资产,资产管理人常用。高净资产就是“总资产-总负债≥100万美金”。他们把一个真正的“财务自由人”定义为既有钱又有闲、且保持了一个平常自由心的人。

不得不说,这就是没钱人的YY之作。这里不是欧洲,没有历代相传的古堡和家族基金,而且即使是欧洲王室也要服兵役、承担公职、经济危机时缩减开支。一个健康的经济体中,高净资产人群要承担更多的社会责任,不是“想退休就能退休”的标准。

同学们有没有感受到班主任一秒钟变腹黑?其实,班主任主张追求想要的生活,而“财务自由”其实是有很多限定条件的,在“理财之路”上,有很多比有条件的自由更重要的事儿,例如:

1、“迟迟不理财”,是因为从来没有真正遇到需要钱解决的问题;

2、眼前事尚且自顾不暇,哪有时间考虑退休的穷忙状态;

3、被复杂的理财系统吓退的鸵鸟心态。

很多人知道要存钱却不知从何下手,很多人存了钱却不知道接下来怎么办,很多人越存钱约觉得目标难以达成。为什么?皆因为“财务问题”听起来就很复杂。我们需要做的就是化繁为简。

闭上眼睛想想我们的生活,大约就是这些需求:需要学习和受教育、需要健康和美丽、需要恋爱和婚姻、需要家庭和下一代、需要朋友和尊严、需要有住的地方、需要工作或者自己的事业、需要年老之后仍然健康美丽有朋友有尊严有住处有事儿干⋯⋯生活其实就是一列开往春天的地铁,你手中的票到终点但可以在不同站上下车,所以每个不同的旅客其实都有类似的行程但也有各自的需要。

这些需要,就是我们的人生梦想。“想要30岁前买房”?可以,需要已经有了,接下来只要解决数字问题就好了。

大家都知道,她理财有个好基友叫“好规划”。她的性格就是:你人生有什么需求,跟姐说,姐帮你想明白再帮你找办法实现。

我们认为,当下对梦想最大的约束就是财务条件或者说是钱的问题,规划的作用就是先让你认清财务限制的影响,再通过行动消除这些约束,最后实现梦想。

“想穿3000元的jimmy chou?还想环球旅行?”这些都只是数字问题,规划让你发现他们不是白日梦而是清晰的几步。

规划的一二三步:

发现自己的目标——算算账——解决一些问题——达成梦想。

规划第一步:找到你的目标。

我又要说到一生收支图了,这张图可以为下面的疑问提供参考:

上大学要多少钱?

什么时候能买房?

保险应该买多少?

Case1 a小姐认为自己未来的短期目标和长期目标就是:结婚、生育、买车、买房。她应该考虑的是时间和成本。为了保护她的隐私,我们把她的收支和需求等情况都巧妙的按比例处理了,请大家不要对号入座。

如下图:

是否合理,要看下一步。

第二步,计划实现可能

运用第一阶段的课程,计算收入、支出、年度结余、家庭资产负债表和未来现金流来评估,看这些目标是否能够达成,或者需要多久达成。

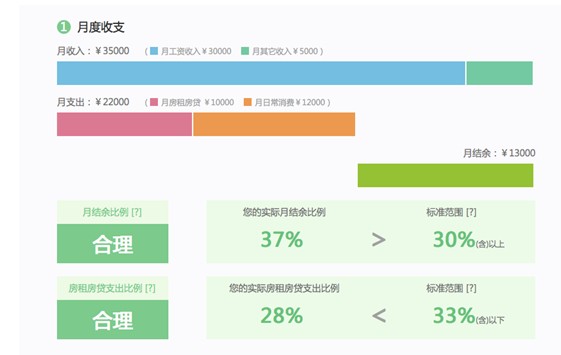

例如,a小姐的情况是这样的。

收支:

第三步:规划遇到的二种情况

假设她的目标能够达成——a小姐就会开始产生新的目标,继续下一个“规划”;

假设目标和现实有差距,那就需要调整目标或者改善财务状况。第一阶段学到的表格,能够让你清楚的知道问题在哪。

如a小姐,她的资产状况如下。表格中需要特殊说明的是:负债90w是她的一个商铺贷款,在建过程中,没有租金收益也没开始还贷。

第四步,规划的好处:

1、你是自己的理财师。不用事无巨细、面面俱到,只要对自己的财务现状有所认知,再找专业人士求助就会收到良好的效果。

2、你可以放心“做梦”啦。一份好的规划,既可以帮助你尽快解决财务压力,不被金钱束手束脚,也可以真正意义上健康、安全的生活状态。看起来是一个300万的“难题”,也许只需要每天50元就可以解决。

3、不因犯错而内疚。内疚是理财过程中最容易产生的情绪,觉得自己在乱花钱或者“不如别人”,其实,健康的金钱关系需要很长时间才能达成,你会发现很多人跟你一样。我们应该共同支持,学会支配金钱。

4、说服另一半,促进两性和谐。相对女性而言,家庭成员之间的男性可能更具备执行力,但是并不擅长计划,有一个全面清晰的规划,能让这些“思维方式跟我们不一样”的人更好的理解女性的焦虑和压力来自哪里。

作业:

a小姐的现状如上图所示,她计划十年内买一套300万的房子,这个计划可行吗?你是她的话,怎么办?(要求,不能把a小姐的生活水平降低到现在的80%以下,至于为什么,明天告诉你答案。)

答案已发请戳:财女第20天课程作业答案

真心喜欢这样的规划,我也下个app去

a小姐的现状如上图所示,她计划十年内买一套300万的房子,这个计划可行吗?可行

原因分析:1,A小姐支出:22000*80%之内=17600,A小姐月入:35000.月结余:17400*12=208800(年结余),但A小姐2年内必要支出:40万(结婚生子10万+买车30万)。如果想买价值300万的房子,按首付30%的比例:90万攒齐需5年左右的时间,所以如果A小姐想要买房需在第8个年头开始考虑还贷。

2,30年等额本息和等额本金还款比例

3,考虑到A小姐现在处于事业上升期,所以按每年3%以上保守加薪计算,7年以后月薪可达:4万。

由于买了,所以固定消费支出中减少的1万元房租支出,月结余3万左右,再减去一万多的房贷。还剩1万左右可以进行存款储蓄和投资。

4,A小姐现在购买了商铺,商铺的租金可以用来还贷。所以A小姐资产负债表如下

可以实现

不能把a小姐的生活水平降低到现在的80%以下12000*0.8=9600

月结余是2400+13000=154000

300W的房子,首付30% 90W首期(154000*12=184800=4.87年)

300-90=210W

按照30年等额本息来算,基准6.55% 总利息:2,703,320.51 月均还款:元13,342.56

按照30年等额本金来算,基准6.55% 总利息:2,068,981.25 首期还款:元17,295.83 每期递减:元31.84 最后月还款:元5,865.17

每月还款金额《154000

因此a小姐十年内买一套300万的房是可以实现的。如果我是她,我将选择购买的商铺出租,这样可以提前还款,缩短时间。

我跑一下题啊,首先A小姐的规划目标为什么。如果是为了孩子念书,那300万在国内的户籍制度下算是物有所值,如果不是,那300万可以有更好的理财投资方式。(现在一线城市300万的房子大约租金是6000,做普通理财300x5%=15万一年,差别非常大。)这里还不算房子的一些负面因素,比如房地产税的可能开征,不易出手(她已经有一个商铺了,固定资产在她的资产比例里是否已经超过了50%?)

其次,她的支出必须降低,才能有更多结余。从个人职场经历来看,3万5的月薪,加薪幅度已经没有太大余地(很多人都经历过5000加到1万,但是越到高层职位越少,换工作也越来越不容易。)所以越是这种收入,越要居安思危,多多储蓄。如果已经习惯22000一个月的支出,因为万一这么高薪的工作找不到,低收入的工作又不甘心,职业空窗期会更长。风险会更大。

作业:

嘻嘻,我自己觉得a小姐的计划有点难实现。

一看到买了90W的商铺(存款只有14W),瞬间觉得压力山大。当然了,a小姐肯定是没有这方面的顾虑。其实是我自己能力不够才有这样的感慨拉。今天这一课不会也不敢去假设。算是交白卷了

看了其他姐妹的答案,觉得老佟姑娘的计算和我心理估算的大概相似,但我的却没有这么仔细。

作业:

觉得A小姐的300万买房计划能实现。按每年理财收益率为5%,可先把短期目标完成,10年内先还90万商铺应该没问题。然后用商铺的租金养房【贷款买房】。

可是规划上怎的说她的规划不合理?想不通。我的规划上有一项养老规划也被划为不合理。正在不理解中了

感冒了,头重脚轻,作业后面补上

为简化计算,现假设A小姐目前的资产及收入均按照每天5%的收益增长,另假设商铺的月供与租金持平,那么未来2年的总资产为:490140,故有能力完成结婚生子及买车的短期目标。

①、假设在8年后A小姐希望一次性支付300w的购房款,则需要首年储备金为(假设每月收入与支出不变,每月生活质量降至80%),则:

②、假设8年后,A小姐以按揭的方式购房,首付3成90w,参照2012.07.06的基准利率,等额本息的月供为15718.91,17400+15718.91=33118.91;等额本金,则前55个月月供均在17633.44以上,即没有入不敷出。

综上所述,按照A小姐目前的收入与支出等来看,其10年购买300w房子的计划是不可行的。

如果我是A小姐,既然有这样的目标就会尝试努力去完成——即使最后没能达到,也一定收获颇丰。订好目标之后,开始把计划往回倒,直至算出每一年的储备金需要多少,然后想办法开源节流。而所谓的节流也并不是一味地减少开支,而是学会减少无谓的开支,用更少的钱过更精致的生活——最近在学习的“断舍离”就能给人这样的启发。甚至可以考虑把商品拿去抵押贷款,甚至考虑卖掉(当然,商铺的投资价值一般要比住宅高,而且还可以规避多套房的房产税等问题,不是万不得已不建议卖)。

a小姐的现状如上图所示,她计划十年内买一套300万的房子,这个计划可行吗?你是她的话,怎么办?(要求,不能把a小姐的生活水平降低到现在的80%以下,至于为什么,明天告诉你答案。)

我认为计划可行,在执行过程中应根据实际情况适时调整。

若按照商业贷款来算,贷款210万,期限10年,如下:

同样,若按照公积金贷款来算,则比商贷划算多,应尽量利用公积金来贷款买房。

因买房子后,不需要房租开支这一项,所以a小姐还款压力并不是特别大。‘

思路没错,a小姐可以实现买房目标。把答案贴在下面,大家讨论。

目标1、2的实现

计算:

年结余:15.6w

如果压缩开支至80%,年结余:20.88w

理论上覆盖目标1、2

考虑变数:

90w商铺还没开始还贷(已交清首付90w)

商铺贷款比例50%,所以这是一个售价为180w的商铺,90w贷款最长贷款10年,每月还贷:10242.23元,每年还贷:10242.23×12=12.29w

所以年结余变成:20.88w—12.29w=8.59w

这就是为什么a小姐不能把生活水平降低到80%以下的原因哦~

解决方案:

1、 汽车用贷款的方式买,用时间摊平成本,减少短期指出;

2、 利用生育保险,生孩子的成本可以降低;

3、 办婚礼会收分子钱,所以结婚成本可以覆盖一部分。

总之,目标1、2理论可以实现,面临还贷变数,但可以通过一些方法弥补,实现起来不困难。

目标3如何实现?

用贷款的方式解决

90w首付的解决方案:收支余额8.59w +投资收益(货币基金0.7w、商铺租金18w)=27.29w,缺口首付-流动资产=90w-14w=76w。不考虑复利的情况下,(缺口)76w÷(每年收支节余+投资收益)27.29w=2.78,三年就能凑齐首付。

还贷的压力:210w,按30年期,贷款利率6.55%,等额本息13342.56元/月。

按照商铺投资回报率10%计算,180万总价商铺,一年租金18万,每月1.5万,可以覆盖10242.23元的商铺贷款。

那么年收入3.5w×12+18w=60w,年房贷16w+12w=28w;买房后可减少房租支出1w,生活费保持1.2w/月,年生活费1.2w×12=14.4w。结论:60w-28w=32w〉14.4w,房贷可以负担。

补充隐含风险:

10年是长期计划,会面临房租上涨或者房价上涨的可能性;

现在a小姐把家庭资产都放在了不动产上,保险以及储蓄投入不足,按照年收入10%保障额度,和6个月生活费的流动资金,需要留存一定额度作为保障;

最后,3.5万是很高的收入,未来面临收入上升瓶颈及减少的可能性。