她理财 App

她理财 App

#身边的重疾事件#+我的退保投保之路

所处背景——人生阶段:二人世界;年龄阶段:90后;所在城市:省会城市。

阿常在二十五六岁的时候就想着给自己配置保险,但由于当时对这方面研究太少,怕自己绕了弯路,一直迟迟没有行动。只在27岁时给自己保了一份保额100万的人寿险。人有的时候真的是要逼一下自己,这次我也是因为受到猪队友的刺激,勤奋补功课,最终达到了自己理想的目的。

如果不是突如其来的病重,我的奶奶现在应该是可以享福了吧。我第一次知道疾病可以夺走一个人的生命就是我奶奶的遭遇。听说她和爷爷是村子里最受欢迎的一对,大家喜欢找我奶奶评理,她总能温柔机智地劝和别人的吵架,到了过节或有需要时,大家喜欢找我爷爷写字,有文笔写字也好看。但是在我奶奶四十几岁时,一场突然的肝硬化腹水在很短时间内夺去了她的生命。那一年,我刚出生,这些事都是后来听大人们说的。

那时候一村子大部分是文盲,健康意识也是非常薄弱,生病了就找赤脚医生胡乱看看。当年我奶奶觉得身体不舒服时也是找了赤脚医生,吃了一段时间没用的药耽误了病情,后来严重了才去医院,但是以当时的医疗水平,也医治不了那么严重的肝病。爸妈抱着还在襁褓中的我连夜赶回老家见奶奶最后一面。奶奶之前知道会有一个小孙女,还给我织了婴儿衣服... ...

我父亲和奶奶感情极深,他不顾病毒会传染,喂奶奶吃药时自己也毫不介意地试尝... ...奶奶走了以后,我爸也卧床不起,好在他后来被医治好。很难想象当年我母亲有多艰难,既要照顾刚出生的我,还要照顾病重的父亲,父亲因为奶奶的过世情绪相当不稳定,但她还是坚强地挺过来了。

多年以后我父亲和我说起奶奶还是噙着泪水,有一次回老家父亲翻到了当年爷爷写的悼文,言语简单记录了奶奶的一生,思念却满满溢在字里行间。奶奶去世后没几年,爷爷选择自己结束了生命... ...父亲拍了悼文的照片回来给我看,小学时的我看的泪如雨下... ...如今我也到了当年父亲成家的年纪,爷爷奶奶还在的话,他们现在也不老,可以享到很多福呐~~

父亲病愈之后和我母亲开始了他们的讨生活奋斗之路,从一穷二白到步入中层阶级 里手机码字简单记录了一下。但他们并没有因此有了保险意识,我看到他们奋斗的成果,也从他们身上学到很多可以反思的地方——理财,理与不理真的天壤之别,而我父母恰好是不知道理财的,所以从我懂事起对理财就记在心上。但这一路没有人带,也是自己一直在摸索着,学到最多还是在小她里,这里厉害的姐姐太多了,完全可以满足我的学习欲~包括这次我的退保投保之路。

阿常今年新婚,我老公在认识我之前在卖保险的朋友那稀里糊涂买了一份两全保险(分红险,身故50万,重疾50万,二选一生效,实际保额仅50万,年交13490,交20年,再过16年就是我老公66岁时可以拿到满期金50万)。上月底他因为快要交保费,而手头钱都付了货款找我周转,我才开始研究他的保单。这就是我开头说的被猪队友刺激才逼着自己赶快落实一直心心念念的保险事宜。

我那几日的任务就是:1. 成功劝说老公退保。 2. 选好重疾,在新规落地前配置好重疾。

首先,稍懂理财的人都知道保险姓保,我自己要投保的话只选纯消费型保险。于是我开始分析计算,列数字给我老公看,但是这头猪油盐不进,我在也不知是小确幸还是小确丧第一次吐槽。每天都尝试如何让他明白,期间还在11月投资理财目标和计划 文末求助了几位在保险领域里深耕的小姐姐,谢谢@星星白 详细的讲解和@asuka_wuyue 的安慰,为了让自己能更有说服力,不懂的地方还几次私信请教@木木0423 ,木木也是一贯极有条理的表述,一下子就看明白了。

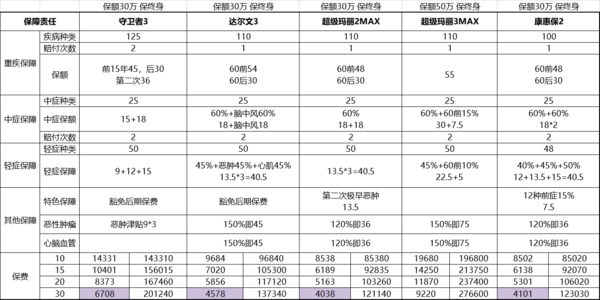

我也自己整理了小她精选保险里的重疾进行了对比。本来是打算一步到位保额50万,保终身,在整理的期间听到重疾新规即将落地的消息。我认真看了星星白的文章写到凌晨12点,就是想和大家说说心里话,对比了一下新规对被保人的利弊,决定改变策略:新规前抓住尾巴,保额30万,60前实际保额如下表整理所示,50万上下满足了我最初保额50万的需求;等新规落地,看后续是否会出现优秀的重疾险,可以再追加20万左右保额。这样新规前后的优势都可以分到一点。

然而火烧眉毛的是,老公后来有了销售款,他在保费自动扣取日前两天就早早把钱存到了扣款银行卡里,我在次日,就是扣款日前一天才发现。而当时他还歪着头听不进我的劝说,我都急得像热锅上的蚂蚁,那几日每天给他洗脑都还洗不了,居然还上赶着主动等人家来扣。我真的恨不得拿个榔头把他砸晕,把钱转出来!

他买保险的事没敢和家里人说,我也很配合他帮他守着秘密,扣款日前一天我给他下了最后通牒:如果你识趣退保,之前损失的保费我来补偿给你。但是这么诱人的条件他仍然油盐不进,我只能求助他父母,我简单概括了他的保险,他父母虽然不懂理财,但是一听也知道这种保险坑人,钱放哪里不好,要给别人这样糟蹋,等他的66岁拿回来50万能值多少。

此时我已经说不动他,我一开口他就要和我吵起来,我就等待他家人能不能劝导他。我一开始不告诉他家人一方面是想自己说通老公,另一方面担心他们不懂理财,万一也像我老公一样信了分红险的邪,我就是一个人对抗一个家庭,我害怕那种场面。所幸我公婆是明白人,后来我悄悄提示他们保险有60天宽限日,先让我老公把钱转出来就行,打着让他再冷静思考两个月的旗号,先把钱拿回来,退保等想好再决定。最后老公在家人轮番劝导下把钱转了出去。

我在确定他把钱转出来之后,听说有一两笔货款待付,我立马说让我老公付,此时我不想让他手里留着钱,太笨了。我公公也说那笔钱宁愿拿出来给一家人配保险也不要那样被折腾了,我后来算了一下,确实他一人的保费可以承包我们五个人的保险。

任务一就此圆满完成,我的心情也跟着好些。接着落实任务二。

我的想法是以尽可能低的保费得到尽可能多的杠杆保障,而且希望我的保单永远不出险。综合考虑下来,我选择了我整理的表格里保费最低的超级玛丽2,在投保时发现它被更名为达尔文重疾惠享版,保障内容依然是一样的。于是今天一边咨询小她保险顾问细节,一边落实了我的重疾险。从此重疾不再裸奔。

我老公现在很沮丧,表示不愿意买纯消费型保险,我是帮他也做了预算的,准备给他也上超级玛丽2,既然他不要,那就悉听尊便。感情他还在分红险可以回本,消费型保险保费付出就回不了头的怪圈里。没救了。

我在整理保险时,把其他三种保险也分别做了对比,由于我爸妈医保卡有乙肝就诊记录无法购买健康类保险(我母亲身体健康,但是社保卡被我父亲拿去医院开过药),公公户口所在的村福利好,村里包了社保和补充医疗,家中婆婆的社保最弱,这次给她买了一份百万医疗险:尊享e生2020版

至此,我的任务二开了一个好头。接着就是去落实其他的保险,我的和我家人的。保险配齐的那天我才能安心,甩开手去做其他想做的事。我的保险故事未完待续......

哈哈哈哈,以一己之力对抗也是难为你了,恨不得拿榔头把队友砸晕我也是哈哈哈哈哈啦