她理财 App

她理财 App

我自用的,跟钱有关的几个表格

模板打包在百度网盘,如需要可自取:

链接: https://pan.baidu.com/s/1PQFWaNbrypsDaYyCSm8n7Q

提取码: bfew

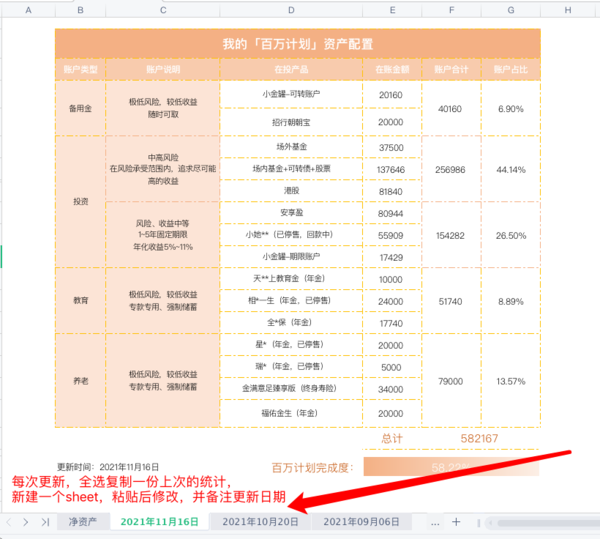

表格一:百万计划资产配置表

这是最简单的一张表,隔段时间把自己的在投资金更新一遍。

主要用途:

1,了解自己在投资产的整体概况,及目标达成进度。

2,了解各项投资项目的金额和占比,方便在必要的时候做一些调整。

3,分阶段记录,方便回顾不同阶段的资产配置的概况。

需要注意的是,

1,为了方便回顾以往的记录,所以建议,每次更新,新建一个sheet,然后把上次的统计全选复制粘贴过来,在新的sheet里修改,改好后,备注下更新日期。

2,统计的维度,可以自己定,我是按资金用途来统计的。

当然也可以按期限来设置,例如活期、中期、长期等。

还可以直接按投资方向设置,例如基金、股票、可转债等。

按什么维度设置,主要看各人投资的时候,是按什么体系去做规划的。

上一次的更新见这篇:

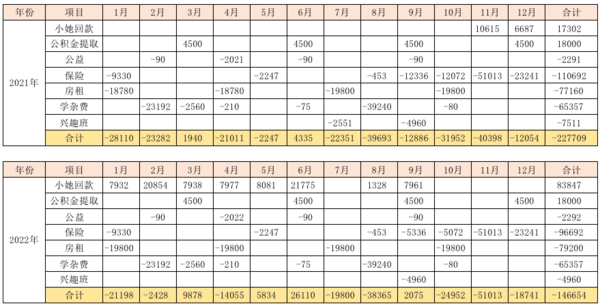

表格二:现金流规划表

以前的投资和开销,比较简单,也没好好做过相关的规划,经常是到了日子才想起来要干嘛。

随着投资项目的增多,以及固定开销的增多,我深刻感受到现金流规划变得特别重要。

如果没有对即将到来的几个月甚至1年的现金流入流出有所了解,并做适当的规划,就可能遇到钱周转不开的情况。

于是我把日期确定的回款、入账和必要开支的项目按月按年做了记录,方便提前做好准备。

如下图:

例如小她回款(从11月才开始记),公积金提取,到期就回到银行卡。

这是工资外的现金流入,如果不做记录,就可能会忘记。

而如果提前知道当月有这个钱可以回来,那工资等其他钱,就可以做其他的安排。

另外,保险、房租、孩子学费等,是固定开支,是大概率一定要支出的项目,金额不小,也是需要重点关注的,避免到了日子周转不开。

另外还参加了2个公益项目,一个按年捐,一个按季捐,也需要记着的。

表格的制作也十分简单,也不用一下子规划很多年,每年搞一次就行,复制上一年的表格,粘贴到后面,根据需要修改即可。(因为大多数是固定收支,所以修改也比较简单)

表格三:保单管理表

给家庭成员买的保险越来越多,如果不集中统计下保障情况,时间一长,要么忘记买了啥,要么忘记啥时候缴费。每年打开审视更新一下,对自己及家人的保障有更清晰的了解。

也方便查缺补漏,在必要的时候做一些调整。

如下图:

详见这篇:

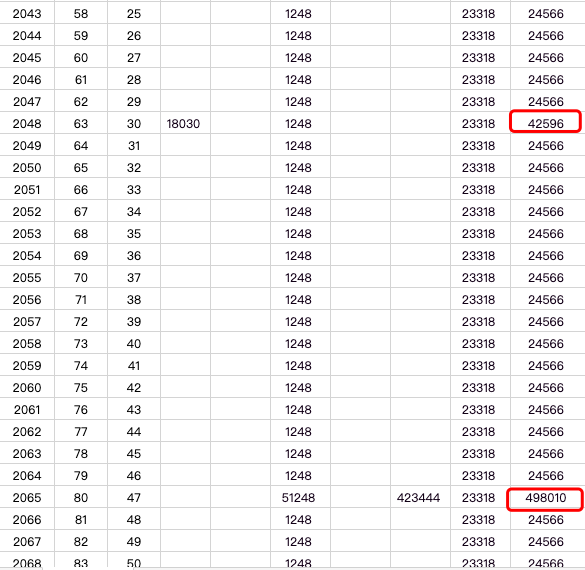

表格四:年金缴费、领取表

不久前,我对我的储蓄险的缴费和领取,按年、月做了整理,这样,每年每月要缴多少钱,将来每年每月可以领多少钱,更加清晰。

如下图:

这么一梳理,就会发现,再努力攒个3~5年,后面就没什么太大压力了。

然后从我54岁的时候,现金流就开始持续为正,从55岁开始,后续每年至少可领2.4万+。

且在我55岁、56岁这两年,合计可以拿20多万。

在我63岁的时候又能拿4万多,在我80岁的时候可以拿近50万。

80岁往后一直到挂,一直有钱领。

如果买了储蓄险,可以考虑也单独做一个这样的表格,那么对缴费和领取,会更加心中有数。

对老了做个有钱的老太太会更加有信心,也能活得更从容。

暂时就这些。

欢迎交流。

相关:

我可喜欢看你更新-日常检视离100万还有多远![[红心]](https://static.talicai.com/emoji/talicai/emot30.png) 。

。

厉害👍学习

学习

那我蹲一个,嘿嘿。谢谢呀

更新在帖子开头啦

表格链接更新在帖子开头啦

抱走,200

好速度!谢谢呀!

把每个月发了工资 定投在哪些地方 那种用哪个表格

试试现金流那个

最后那张表格我也有,哈哈,经常对自己说熬过这几年就好了。