她理财 App

她理财 App

12月更新版 | 0-17岁儿童的投保清单

随着保险意识的觉醒,现在宝妈们的保险意识越来越强,给孩子配上完善的健康保障是每个做父母必须要去考虑的事情。

虽然保险无法消灭疾病或者避免意外的发生,但可以给一个家庭带来希望和治疗的动力。

但也因为保险种类繁多,孩子应该买哪些一直困扰着父母,怎么买是个技术活![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

今儿就和大家聊聊儿童保险挑选技巧。

一,小朋友需要哪些保障?

在给孩子买保险前,爸妈先把小朋友医保买上,国家给的福利,一年几百块,感冒发烧小毛病可以报销范围内的医药费。有了医保,再买商业医疗险价格也更便宜。

至于孩子该买什么保险,重点考虑会面临的最大风险,即生病+意外,把这两个风险带来的财务损失转移走,需要:重疾险、医疗险、意外险。

重疾险:一旦罹患大病,一次性赔一笔钱,弥补小孩生病后的治疗费、大人因为要照顾小孩而可能产生的收入损失等等。

医疗险:生病住院,能报销,建议买百万医疗险,能报销社保外的自费药和进口药等问题。

意外险:意外身故直接赔钱,意外医疗能报销。小朋友天性活泼好动,难免有个磕磕碰碰,一年几十上百块,也不贵。

如果基础保障配置好了,还有余力,可考虑提前给孩子准备一份教育金。定期存钱,定期取钱,作为孩子未来硬性支出的规划,妥妥的!!

二,小朋友保险怎么买?

(1)重疾保额至少做到50万

重疾保额,就是买多少能赔你多少。现在的重疾,治愈率很高,比如少儿高发的白血病,80%以上可以治愈。发病较多的一类是急性淋巴细胞白血病,化疗治愈率近90%。

关键是有没有足够的钱治疗,据《中国儿童大病救助与慈善组织参与现状报告》,白血病平均治疗费用10-60万,如果要进行骨髓移植,100万以上。

一般建议孩子的保额最少50万起,保额充足了,治病钱有着落,大人一两年误工费也不愁。

(2)建议优先考虑保终身

一般只保孩子20、30年的叫定期重疾险,优点是价格便宜,0岁小孩,50万保额,每年500-600百块就能搞定,适合目前预算有限的家庭。

缺点是,保障期限内出现某些健康问题,很可能以后买不了重疾,而这份保障一结束,孩子就没了兜底的。

保终身的优点是可以保障孩子一辈子,不怕出现保障空挡,安心一辈子。缺点是,价格贵一些。

但相比大人买,小孩已便宜很多,每年2000-3000块,可以锁定终身保障,建议还是优先把终身的坑占上。

(3)预算充足,买多次赔付的更好

只赔1次的重疾,理赔完,保障就终止了。多次的,重疾可以赔2次、3次甚至更多次。

如果给娃买终身,不妨再进一步买个多次赔付的,小孩年龄小,保费便宜,贵不了多少。他们的人生路还长,把“再次发生重疾”这个极端风险一起覆盖了,保障更全面。

三,具体可以买什么产品?

话不多说,小助手挑选了以下一个儿童配置投保方案供大家参考,财蜜们可以根据自己的实际情况去优化调整。

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png) 保险产品

保险产品

重疾险:慧馨安2022少儿重疾

门诊+意外险:华泰暖宝保超能版门诊险

(1)少儿特定疾病保障更持久:慧馨安2022少儿重疾

如果只买基础责任(必选),可以获得183种疾病保障,具体是:

■重疾:110种,赔1次,100%基本保额

■中症:30种,最高3次,每次60%基本保额

■轻症:43种,最高4次,每次30%基本保额

该有的都有,没有套路,而且中症轻症赔付次数更多。

假设给孩子买,保额50万,保终身,分30年交:

0岁男宝宝,每年只要1765元;女宝宝每年只要1580元。就是说,每天5块钱不到,最少就有50万保障。

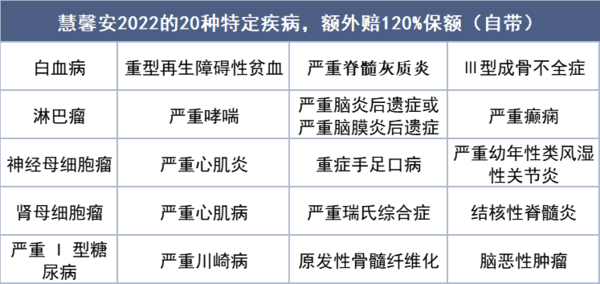

自带特定疾病+罕见病额外赔,赔更多且不限年龄,还不加费

患20种特定疾病其中一种,额外赔120%,而且含金量特别高。

一是高发疾病覆盖很全;二是不限年龄,最长一辈子有效。

像白血病、脑恶性肿瘤、严重癫痫,这类疾病在成年后也常有发生,是发生概率较高的。不论几岁患病,都能额外赔120%,买50万,能赔110万。

市面上很多少儿重疾险,在特定疾病上的保障,仅限18岁前才赔,而且赔的也少些,基本只赔100%,整整少了10万。

另外,还有10种罕见疾病保障,额外赔更多,200%保额,也是不限年龄。

慧馨安2022保障很灵活,自由选项多,给大家一些选购参考:

1)保额越高越好,建议50万起步,能买100万就更好了。重疾险符合条件,直接赔一笔钱,赔越多越好。这笔钱除了看病以及康复疗养,还可以弥补父母暂停工作的收入损失。

2)尽量给孩子买保终身版本,保障一辈子,他们人生还很长,起码不用担心未来出现保障空挡。

3)预算有限,买基础责任+重症手足口病住院津贴责任,加费1块,就能多赔最多15万。

4)预算充足,买基础责任+疾病关爱保险金+恶性肿瘤-重度扩展保险金(二癌),重疾、中症、轻症,能额外多赔,而且最高发的癌症,复发、转移、持续、新发,也能陪。

(2)20年保证续保优质医疗险:太平e享护-医享无忧百万医疗

太平e享护-医享无忧百万医疗在去年底变更了互联网条款,重新在符合监管条件的情况下上架销售,其最大的亮点是20年的保证续保,期间不因停售和健康情况等因素中断保障,这也是这款产品最受欢迎的一点。

同时这款产品基本保障很到位,涵盖一般医疗+55种特定疾病医疗+120种重大疾病医疗。另外的质子重离子也是安排到位,“三不限制”不限就医原因,不限治疗手段,不限社保范围足够能打!

我们都知道抗癌药物以价格昂贵出名,虽然治疗效果好但是没有多少家庭能承受的起,太平e享护-医享无忧百万医疗可以附加特定药品费用保障。一共88种药品(定期更新),0免赔,100%赔付,最高200万。

还有个优点,如果家庭3个人以上同时投保,可以享受95折。他家的APP小活动,如果完成健康任务,积累健康信用积分,还能享受85折。所以不单单孩子值得配置,家长们也是非常推荐呢~实打实的能省不少保费!![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

(3)门诊+意外治疗都能报销:暖宝保超能版

暖宝保超能版在去年12月份进行了互联网条款升级,延续了其产品IP几个亮点,感冒、发烧等小病去看门诊也能报销,一般产品可不行。

疾病门诊,在社保范围内,每次看病超过100元,超过的部分报销100%,每天最高报500元,一年有1万元的额度。

除了疾病门诊,生病住院最高能报销2万。比如门诊没看好,医生建议住院观察,住院治疗了5天,花了3500元,医保报销后,自费1100元报销1100元。

还有因意外事故看门诊、住院的费用也能报,最高也是报销2万。比如鱼刺卡喉、被宠物抓伤、摔伤,社保范围内0免赔,100%报销。

如果不幸因意外去世或者意外伤残,也有赔偿20万。

暖宝保健康告知比较严格,投保时要注意看健康告知要求。

如果不满足承保要求,可以给宝宝买儿童意外险小神童超越版少儿意外

选择基础版68元即可保障一年,意外导致的门诊住院都可以申请理赔。

如果以上健康保险都配置齐全,建议额外增加孩子的长期资金池,比如将来大学、就业、婚嫁的资金,可以重点关注金智启航教育金,具体测评点击红字了解:

最后啰嗦一句![[哦]](https://static.talicai.com/emoji/talicai/emot37.png)

孩子是一个家庭的掌中宝,父母总想给孩子挑最好最全的,就容易一买一大堆。管看病的、重疾的、上大学、结婚、养老等等,恨不得一辈子都安排妥当。

但小助手想说,给孩子买保险前,大人先要有保障,因为大人能给家里赚钱,是家庭经济支柱,也是全家的保障。如果大人出了问题,整个家就真的岌岌可危了。

每个家庭情况不一样,这里的产品配置方案仅供参考,希望对各位财蜜有帮助~~~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

相关链接:

这个暖宝保,只要孩子出生进过儿科就不能买了。建议小秘书补充告诉大家。毕竟现在有太多孩子会因为吸入胎便呀、血糖低呀、黄疸呀……这些小问题出生就转新生儿科的。

再试试 现在可以了哦~~

嗯嗯 目前这款产品暂时没办法智能核保,不符合健康告知要求买不上。

还是点起没有反应啊?

暖宝宝吗?点这里暖宝保超能版

单纯儿童意外险的话 不问健康告知的哦 直接可以买:推荐平安少儿2021版意外险