她理财 App

她理财 App

二三十岁还没买保险?进来看,这些保障只花几百块!

昨天和一个25岁的小姐姐聊天。

她说刚工作那会就想过买保险,当时代理人给她做的方案要7000多,直接被价格劝退。

保险不是奢侈品,拒绝品牌溢价,选择高性价比产品。二三十岁,预算几百块也能买到合适保障。

一般会建议成年人配齐四大险种。

意外险:报销切手烫伤摔跤车祸之类意外导致的医疗费用,能理赔意外身故和伤残,部分产品还能保猝死。

医疗险:报销住院医疗费用和特殊门诊费用,给高额医疗费用兜底,让咱们不至于看不起病。

重疾险:患癌症之类的重大疾病后,保险公司一次性赔一笔钱,这笔钱我们可以自由支配。

寿险:保身故全残,直白点说就是人死后能给家人留些钱。

预算只有几百块,可以先买意外和百万医疗险,暂时放弃重疾和寿险。

意外+百万医疗的组合,不管是生病住院还是发生意外都有的赔,算是已经有了最基础的保障。

意外险放两个我心中TOP1的产品。

1、大护甲3号pro-经典版

保费:96元/年

百元以下最能打的意外险。

身故伤残保额30万,猝死保额20万,猝死理赔条件的时间要求相对宽松。

意外医疗保额2万,不限制社保范围,但是有100元免赔额。

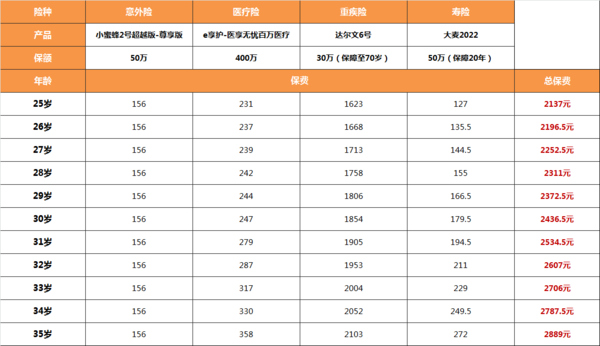

2、小蜜蜂2号超越版-尊享版

保费:156元/年

小蜜蜂50万保额的性价比,绝了。

意外医疗保额5万,不限制社保范围,0免赔。社保报销后赔付比例100%,未经社保结算的话,按照80%进行理赔。

意外身故/伤残保额50万,30万的猝死保障,各类交通意外也能额外赔付。

还有住院津贴50元/天,每次住院免赔3天。

医疗险同质化严重,买的时候自己选个保证续保时间长的,健康告知和核保能通过的。

是目前保证续保时间最长的百万医疗险之一,保证续保20年。

投保后的20年里,只要按时交钱,保险公司就不能因为咱生病了或者理赔过,就不保了。

投保时强烈建议附加上特定药品费用,如果患癌症需要吃靶向药,这个责任会很实用,在院外指定药店买药可以报销。医享无忧的特药定价不高,30岁附加上这个责任也就多花9块钱。

百万医疗险有1万的免赔额,理赔门槛稍高一些,所以保费能降下来,年轻人投保,保费很便宜。

25岁买医享无忧,当年保费231元。

30岁投保,保费247元。

35岁投保,保费358元。

医疗险是自然费率,年龄越大保费越高,所以要是还有预算,就及时补充上长期重疾险。

预算一千多,就可以考虑买个重疾险了。

虽说大家都建议重疾险买终身的,保额最好够50万。但具体问题还得具体分析,咱年轻人手头紧张,健康状况还不错,也可以先买个30万打底,选择保障到70岁,等以后有钱了再随时补充重疾保额。

重疾险:达尔文6号

今年新出的重疾多数都偏向终身保障,达尔文6号目前还支持保障到70岁。

投保时不附加额外责任,追求性价比,认准基础保障。

30万保额,保障到70岁,30年交费:

25岁女生投保,每年保费1623元

30岁女生投保,每年保费1854元

35岁女生投保,每年保费2013元

算下来每天4、5块钱,咱们就能有30万重疾保障、18万中症保障、9万轻症保障,中轻症都能多次赔付。

要是60岁之前确诊两次重疾,第二次和第一次生病间隔1年以上,患的也不是同种疾病,达尔文6号还能再赔一次。相当于花单次重疾的钱,买能多次赔付的重疾,它值得!

需要赚钱养娃、赡养父母的姐妹们,可以买一份定期寿险。

定寿的特点是杠杆高,几十几百块钱就能获得百万保障。

肩上责任重,可以多买点保额,保障时间长一些。想花一二百块钱买个几十万,给家人一些安全感,那选择保障10年、20年也行。

寿险:大麦2022

它的健康告知非常宽松,咱们常见的乳腺结节、甲状腺结节、子宫肌瘤都不会影响投保。

女生买50万保额,保障20年,缴费20年:

25岁投保,每年保费127元

30岁投保,每年保费179.5元

35岁投保,每年保费272元

如果现在还没有养家糊口的责任,也可以等成家之后再补充。

表格是25-35岁投保四大险种的保费,可以参考。

买保险这事,是根据自己的情况DIY。

几百块钱,买意外+医疗,先有基础保障兜底。

能多花一两百,就加上寿险,遇到极端风险能给家人留点钱。

预算再多个一千来块,把自己重疾安排上,真得了大病手里有钱也能安心养病。

更多保险方案

简单的小科普

大环境不好,不是体制内的工作 ,未来几十年确实存在很大不确定性,得赶紧把保险落实好,未雨绸缪!