她理财 App

她理财 App

产品测评 | 增额寿“金满意足3号”值得买吗?

财蜜们好,我是@保险规划小助手 ![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

关注过理财险的财蜜对“金满意足”这个IP一定不陌生,比如已下架的金满意足臻享版、金满意足青春版,都是同期产品中的佼佼者。

今天金满意足新成员来啦,金满意足3号增额终身寿险,正式上线。

金满意足3号创新的双被保人设计,延长保单的增值期限,让保单利益更高;它还可以设置第二投保人,牢牢掌控保单的所有权。

话不多数,一起来看看产品吧。

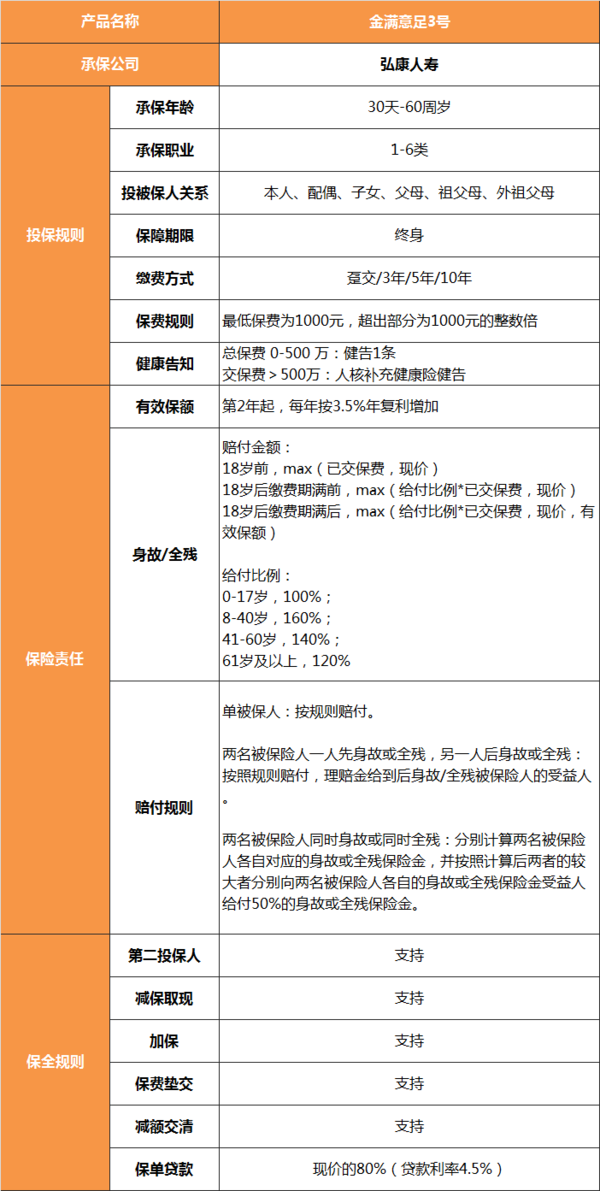

一、产品形态

1、金满意足3号投保门槛低

1000元就能买,普通工薪族也可以轻松上车。

支持60岁以内的人群投保,1-6类职业都能买。

健康告知仅1条,比较宽松,亚健康人群可以考虑它。

2、双被保人设计,收益更高

大多数增额终身寿险,仅有一个被保人,并且不能变更。

金满意足3号有两个版本,单人版和其他增额寿一样,只需要有一个被保人;双人版支持选择两个被保人,比如夫妻、父母子女可以一起作为这张保单的被保人。

双被保人设计让保单的存续期更长,保障期等于两名被保险人中长寿者的寿命,提升保单价值的增长空间,实现利益最大化。

3、可设置第二投保人,明确保单利益

保单的现金价值归投保人所有,投保人身故可能会影响保单利益的归属。

比如妈妈给孩子投保增额终身寿险,妈妈身故后,保单作为遗产,涉及继承人分配的问题。

妈妈的本意是这笔钱全部留给孩子,却可能因为没有来得及变更投保人或未立遗嘱,引发纠纷,被他人分走财产。

设置第二投保人,可以让保单利益更明确。

一旦投保人先于被保险人身故,第二投保人会变更成为保单的投保人,获得原投保人的全部权利和义务,比如掌控保单、支付保费、退保取现等。

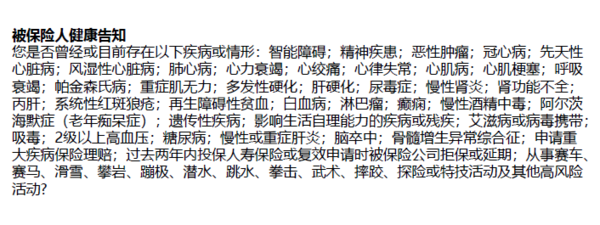

4、支持加保、减保,资金灵活

金满意足3号加减保规则较宽松。

减保年度限额为合同生效时基本保额的20%,每年减保无次限制。

加保最低保费100元起,需重新进行健康告知。

加保、减保都可以在【弘康人寿】微信公众号自助办理,操作很方便。

二、产品收益

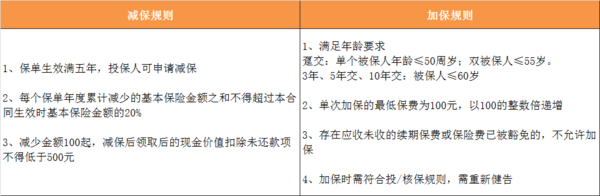

1、单/双被保人保单利益对比

以30岁,一次性交10万保费为例:

保单第8年,现金价值>已经保费,保单回本。

单被保人:

50岁时,男性保单现价195780 ,女性保单现价196020,IRR3.42%。

80岁时,男性保单现价549,510 ,女性保单现价550,190,IRR3.47%。

在目前的理财险中,这个收益还是挺不错的。

金满意足3号持有时间越长,现价增长越多,复利最高可接近3.48%。

双被保人:

50岁时,保单现价196190,IRR接近3.43%,高于单被保人。

时间越久,复利收益越高,单被保人和双被保人的现价差距也逐渐拉大。

80岁时,双被保人现价550670,比男性单被保人保单高了1160元.

金满意足3号双被保人的现金价值和收益高于单人保单。

2、热门储蓄险保单利益对比

以30岁女性,年交10万为例:

一次性、3年、5年交费:

乐享年年收益最高,3年、5年缴费,irr可达3.49%;

10年缴费:

交费期刚结束,乐享年年现价最高,优势持续到48岁。

从49岁开始,金满意足3号现价反超,三者中收益最高。

再来看看回本时间

金满意足多多版回本时间快,5年交费,次年现价已高于已交保费。

金满意足3号、乐享年年回本时间较慢,需要8-10年才可以回本。

保单回本前退保会有损失,如需短期内退保取现选择金满意足多多版更合适。

三、投保建议

整体来看,金满意足3号是一款投保门槛低、功能性强、收益不错的产品。

有以下需求的财蜜,金满意足3号可作为首选产品:

1、10年交费,长期持有

收益优于同类产品,IRR最高可接近3.48%。

2、预算有限,先上车锁定收益

1000元即可购买,支持在线加保,未来资金宽裕可增加投入。

3、亚健康群体

仅一条健康告知,健康要求比较宽松。

4、看重财富传承

可选双被保人,拉长保单增值期间,实现保单利益最大化。

双投保人设置,第二投保人可以自动继承保单,明确保单归属,避免继承纠纷。

金满意足3号需要通过顾问老师进行投保,想要购买或了解更多产品信息

>>>戳这里预约顾问一对一咨询![[红心]](https://static.talicai.com/emoji/talicai/emot30.png) 更多热门理财险产品:

更多热门理财险产品:

还没有人回复,赶紧来抢沙发啦~